MERSİN’İN AKDENİZ BELEDİYESİNİN YAPTIĞI İŞLERDE SAYIŞTAY’A TAKILDI...

Sayıştay tarafından yapılan denetimlerde Mersin’in Ak Partili AKDENİZ Belediyesinde ilginç tespitler yapıldı. Haber sitemizin sürekli sizlere duyurduğu pazarlıklı alımlar, doğrudan teminler hususu 40 sayfalık rapora yansıdı. Ekim 2022 de teslim edilen rapor ve ekleri şaşkınlık yarattı. İşte o içerik ve bulgular:

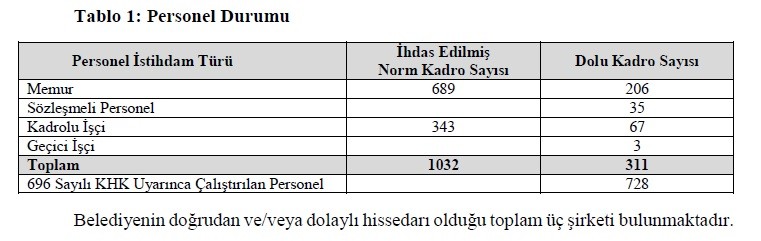

Akdeniz Belediyesinin incelenmesinde ortaya çıkan sonuçlar ilginç. Haber sitemizin haberlerini doğruladığı gibi, gerçekleri de ortaya çıkarmış oldu. Belediye hizmetlerinin yerine getirilmesinde memur, sözleşmeli personel ve işçiler çalıştırılmaktadır. Çalıştırılan belediye personeline ilişkin bilgiler aşağıdaki tabloda

Yapılan incelemelerde; Akdeniz Belediyesinin 2021 mali yılı bütçesi ile 205.000.000,00 TL ödenek öngörüldüğü, önceki yıldan devreden 24.596.498,00 TL ödenekle birlikte 2021 yılı ödenek toplamı 229.596.498,00 TL olduğu, Yıl içinde 219.788.981,69 TL bütçe gideri yapıldığı, 1.677.637,31 TL ödenek iptal edildiği, kalan 8.129.879,00 TL ödenek ise 2022 yılına devrettiği ortaya çıktı.

Bu nedenle 2021 yılında net bütçe geliri % 81,76 seviyesinde gerçekleştiği, Vergi Gelirleri (%66,28) ile Teşebbüs ve Mülkiyet Gelirleri (%63,51) beklenenin altında, Alınan Bağış ve Yardımlar (%100), Diğer Gelirler (94,54) ve Sermaye Gelirleri (%99,18) beklenen düzeyde gerçekleştiği ortaya çıktı.

Ayrıca 2021 yılında net bütçe gelirinin % 81,76 seviyesinde gerçekleştiğini, Vergi Gelirleri (%66,28) ile Teşebbüs ve Mülkiyet Gelirleri (%63,51) beklenenin altında, Alınan Bağış ve Yardımlar (%100), Diğer Gelirler (94,54) ve Sermaye Gelirleri (%99,18) beklenen düzeyde gerçekleştiğini ortaya çıkardılar.. Yine, 2021 yılında bütçe giderleri % 95,73 seviyesinde gerçekleştiği, Başlangıç bütçesinde öngörülen tutara göre Sermaye Transferleri %1.217,91 oranında, Mal ve Hizmet Alım Giderleri %125,99 oranında ve Faiz Gideri %125,52 oranında aşıldığı rapora yansıdı. Sermaye Transferlerindeki %1.217,91 oranındaki artış önceki dönemlerde ödenmeyen Çukurova Kalkınma Ajansı payının 2021 yılında ödenmesinden kaynaklandığı da ortaya çıkarken, Diğer giderlerin beklenenin altında gerçekleştiği tespit edildi.

2021 yılında gelirler bir önceki yıla göre 33.534.599,31TL’lik (%19,72) artış gösterdiği anlaşılırken, Diğer Gelirlerde 26.854.568,29 TL (%29,18), Vergi Gelirlerinde 11.733.318,82 TL (%19,76) ve Sermaye Gelirlerinde 2.542.774,45 TL (%1.370,67) tutarlarındaki artışların toplam artış üzerinde belirleyici olduğu, Sermaye Gelirlerinde %1.370,67 oranındaki artış ise taşınmaz satış gelirlerinden kaynaklandığı ortaya çıktı.

Belediyenin bütçe giderleri toplamı 2021 yılında 2020 yılına göre 52.093.336,72 TL (%31,06) arttığı anlaşıldı. Gider kalemlerinin incelenmesinde; 2021 yılında Personel Giderlerinin 5.529.664,15 TL (%14,26), SGK Devlet Prim Giderlerinin 274.635,92 TL (%4,52), Mal ve Hizmet Alım Giderleri 46.753.912,86 TL (%57,04), Cari Transferler 1.914.869,10 TL (%33,82) ve Sermaye Transferleri 2.182.450,81 TL (%439,17) arttığı görüldü. Mal ve Hizmet Alım Giderlerindeki artışın hizmet alımı suretiyle çalışan işçilerin ücretlerinde meydana gelen artıştan kaynaklandığı da, Buna karşın Faiz Giderleri 675.770,40 TL’lik (%20,83) ve Sermaye Giderleri 3.886.425,72 TL’lik (%12,35) azalış olduğu da, raporda belirtildi.

Bütçe ile ilgili olsun ya da olmasın Belediyenin faaliyetlerinden dolayı tahakkuk eden 2021 yılı Faaliyet Gideri 202.394.857,34 TL, Faaliyet Geliri 249.137.335,49 TL olduğu, Dönem Olumlu Faaliyet Sonucunun ise 46.742.478,15 TL olarak gerçekleştiği ortaya çıktı.

Kayıtların incelenmesinde ayrıca; Gelirlerden Takipli Alacaklar Hesabında Kaynağı Belli Olmayan Tahakkuk Kayıtlarının Bulunduğu görüldü. Belediyenin 2021 yılı mali tabloları ve eki belgelerin incelenmesinde; 121 Gelirlerden Takipli Alacaklar Hesabının bazı alt kodlarında geçmiş yıllardan devrederek gelen 673.676,40 TL tutarındaki bir kısım tahakkukların kaynağı tespit edildi. Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği’nin 89'uncu maddesinde; 121 Gelirlerden Takipli Alacaklar Hesabının, mevzuatı gereğince tahakkuk ettirilen faaliyet alacaklarından takibe alınan tutarlar ile bunlardan yapılan tahsilat, tecil ve terkinlerin izlenmesi için kullanılacağı belirtildiği, Yapılan incelemede; 121 Gelirlerden Takipli Alacaklar Hesabının alt kodlarında yer alan toplam 673.676,40 TL tutarındaki gelir tahakkukunun muhasebe kayıtlarında geçmiş dönemlerden aktarılmaya devam edildiği tespit edilirken, mevcut kayıtların borçlusunu ve kaynağını tespite imkân vermediği kayda geçti. Kamu idaresi cevabında bulgu konusu hususa katılarak, gerekli çalışmalara başlanılacağı belirtilmiş olup rapordaki tabloda yer alan tahakkuklar ile ilgili olarak ayrıntılı incelemelerin yapılması, borçlusu veya kaynağı tespit edilemediği takdirde buna ilişkin mali tablolarda gerekli düzeltme kayıtlarının gerçekleştirilmesi gerektiği rapora yansıdı.

Öte yandan İller Bankası Ortaklık Payının Mali Tablolarda Eksik Gösterildiği ortaya çıktı.

Belediyenin 2021 yılı mali tabloları ve eki belgelerin incelenmesinde; İller Bankası tarafından Belediye adına kesilen sermaye payı tutarı ile bu payların takip edildiği 240 Mali Kuruluşlara Yatırılan Sermayeler Hesabında kayıtlı tutarın birbiriyle uyumlu olmadığı görüldü. 6107 sayılı İller Bankası Anonim Şirketi Hakkında Kanun’un 4’üncü maddesinin birinci fıkrasında, il özel idareleri ve belediyelerin Bankanın ortağı olduğu belirtilmiştir. Aynı maddenin üçüncü fıkrasının (a) bendinde ise 5779 sayılı İl Özel İdarelerine ve Belediyelere Genel Bütçe Vergi Gelirlerinden Pay Verilmesi Hakkında Kanun’a göre her ay Maliye Bakanlığı ve İller Bankası tarafından dağıtılacak vergi gelirleri paylarının toplamı üzerinden aylık yüzde iki oranında kesilecek miktarın, Bankanın sermayesine ekleneceği hüküm altına alındığı, Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği’nin 178’inci maddesinde; kanuni yetkilere dayanılarak mali kuruluşların sermayesine iştirak edilen tutarların ve bu sermaye tutarlarının işletilmesinden doğan kar ve zararların, bütçeye iade olunan tutarlar ile bu kuruluşlara ikrazen verilen ve mahsup edilen tutarların izlenmesi için 240 Mali Kuruluşlara Yatırılan Sermayeler Hesabının kullanılacağı belirtildiği, Dolayısıyla, her ay Banka tarafından vergi gelirleri paylarının toplamı üzerinden aylık yüzde iki oranında kesilecek tutarın 240 hesabında takip edilmesi gerektiği hatırlatıldı. Yapılan incelemede; İller Bankası sermaye payı kesintilerine ilişkin kayıtların, 2011 ve öncesi yıllara ait olan kısımlarının hatalı muhasebeleştirildiği tespit edildi. 2007 ve 2008 yıllarına ait 2.102.202,53 TL tutarındaki kesintinin kayıtlara alınmadığı, 2009 – 2011 yıllarına ait kesintilerin de 938.837,89 TL tutarında eksik izlendiği ortaya çıktı. Buna göre; 2009 yılından 2021 yılına kadar bu hesaba 15.406.582,98 TL tutarında kayıt yapılmış olup İller Bankası sisteminden temin edilen verilerden, 2007-2021 yılları arasında kesilen sermaye paylarının toplam tutarı 18.447.623,40 TL olarak hesap edildiği, Dolayısıyla, 2011 yılı ve öncesi yıllarında kesilen sermaye payları muhasebe kayıtlarında hatalı yer aldığından 240 Mali Kuruluşlara Yatırılan Sermayeler Hesabı bilançoda 3.041.040,42 TL eksik göründüğü ortaya çıktı. Kamu idaresi cevabında, bulgu konusu hususa katılmış ve konu ile ilgili hatanın 2022 yılı kayıtlarında düzeltildiğini belirtmiş olup söz konusu hata 2021 yılı mali tablolarını etkilediğinden bu husus denetim raporuna alındığı, Sonuç olarak; mali tabloların Belediyenin varlıklarını doğru bir şekilde yansıtması için ilgili mevzuat uyarınca kesilen sermaye paylarının tamamının muhasebe kayıtlarına alınması gerektiği ikaz edildi.

Taşınmaz Kayıtlarının Mevzuata Uygun Tutulmadığı ortaya çıktı.

Belediye tarafından devredilen taşınmazların, tahsisli kullanılan taşınmazların ve belediyenin tahsis ettiği taşınmazların kayıt altına alınmaması nedeniyle taşınmaz kayıtlarının gerçeği yansıtmadığı görüldü. Yapılan incelemede taşınmaz kayıtlarına ilişkin tespitler şu şekilde:

a - Satılan ve Devredilen Taşınmazların Kayıtlardan Düşülmemesi: Belediyenin diğer kamu idarelerine bedelsiz olarak devretmiş olduğu taşınmazların ve satmış olduğu taşınmazlardan bazılarının kayıtlardan düşülmediği görülmüş, Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği’nin “Hesap grubuna ilişkin işlemler” alt başlıklı 187’nci maddesinin ikinci fıkrasının (d) bendinde; devir ve trampanın satış hükmünde olduğu belirtilmiş, Adı geçen Yönetmeliğin 250 Arsa ve Araziler Hesabına ilişkin “Hesabın işleyişi” alt başlıklı 189’ uncu maddesinin (b) bendinin yedi numaralı alt bendinde; bedelsiz olarak devredilen arsa ve arazilerin kayıtlı değerleri üzerinden bu hesaba alacak, 630 Giderler Hesabına borç kaydedileceği açıklandığı hatırlatılıp, Aynı yönetmeliğin 251 Yeraltı ve Yerüstü Düzenleri Hesabına ilişkin “hesabın işleyişi” alt başlıklı 191’inci maddesi ile 252 Binalar Hesabına ilişkin “hesabın işleyişi” alt başlıklı 193’üncü maddesinde satış ve bedelsiz devir işlemlerine dair kayıtların nasıl yapılması gerektiği açıkça belirtildiğinin altı çizilmiş, Yapılan incelemede ise 10.237.441,00 TL tutarındaki arsa ve arazinin, 1.338.000,00 TL tutarındaki demiryolu ve su kanallarının ve 361.000,00 TL tutarındaki binanın satış ve devir işlemleri yapılmış olmasına rağmen bu işlemlere ilişkin çıkış kayıtlarının yapılmadığı tespit edilmiş, İdarenin devrettiği ve sattığı taşınmazların hala mali tablolarda görünmesi 250 Arsa ve Araziler Hesabında 10.237.441,00 TL, 251 Yeraltı ve Yerüstü Düzenleri Hesabında 1.338.000,00 TL ve 252 Binalar Hesabında 361.000,00 TL hataya neden olduğu ortaya çıkmış, Mali tabloların doğru ve güvenilir bilgi vermesi açısından devir ve satış işlemlerinin yukarıdaki mevzuat hükümlerine uygun olarak yapılması gerektiği ikaz edilmiş.

b-Tahsis Edilmiş ve Tahsisli Kullanılan Taşınmazlara İlişkin Kayıtların Yer Almaması: Belediyenin mülkiyetinde bulunan taşınmazlardan diğer kurum ve kuruluşlara tahsis edilenler ile kamu idarelerince Belediyeye tahsisli olarak kullandırılan taşınmazların ilgili varlık hesaplarında izlenmediği görülmüş, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu’nun 47’nci maddesinde kamu idarelerinin, kanunlarında belirtilen kamu hizmetlerini yerine getirmek amacıyla mülkiyetlerindeki taşınmazları birbirlerine tahsis edebileceği hüküm altına alındığı, 5393 sayılı Belediye Kanunu’nun 75’inci maddesinin birinci fıkrasının (d) bendinde, belediyelerin kendilerine ait taşınmazları, asli görev ve hizmetlerinde kullanılmak üzere bedelli veya bedelsiz olarak kamu kurum ve kuruluşlarına devredebileceği veya süresi 25 yılı geçmemek üzere tahsis edebileceği belirtilmiştir. Diğer taraftan kamu kurum ve kuruluşları tarafından görev alanına giren işlerde kullanılmak üzere belediyelere de taşınmaz tahsisi yapılabileceği, Bu doğrultuda tahsis edilen veya tahsisli kullanılan taşınmazların mali tablolarda görünmesini teminen gerekli muhasebe kayıtlarının yapılması gerektiği, Nitekim Genel Yönetim Muhasebe Yönetmeliği’nin 130 ve 132’nci maddeleri ile Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği’nin 188, 189, 190, 191 ve 192’nci maddelerinde tahsis edilen taşınmazların niteliklerine göre, 250 Arazi ve Arsalar Hesabı, 251 Yeraltı ve Yerüstü Düzenleri Hesabı veya 252 Binalar Hesabında izleneceği belirtildiği, Bu amaçla Mahalli İdareler Detaylı Hesap Planında yardımcı hesaplar belirlenmiş ve tesis edilen 02 Kamu İdaresinin Tahsis Ettiği Taşınmazlar, 03 Tahsisli Kullanılan Taşınmazlar yardımcı hesaplarında kamu idaresince takip edileceği hükmüne yer verildiği tekraren hatırlatılıp, Diğer taraftan 10.10.2006 tarih ve 26315 sayılı Resmî Gazete’de yayımlanan Kamu İdarelerine Ait Taşınmazların Tahsis ve Devri Hakkında Yönetmelik’in “Tahsisli taşınmaza ilişkin giderler” başlıklı 7’nci maddesinin birinci bendinde; tahsisli taşınmazlara dair her türlü mali yükümlülük ve giderin tahsis yapılan kurum tarafından karşılanması gerektiği belirtilerek, Dolayısıyla da muhasebe kayıtlarının, tesis edilen bu işlemlere göre gerçekleştirilmesi gerektiğinin altı çizilmiş, Bu haliyle de tahsisli taşınmazların tahsis bilgisinin muhasebe kayıtlarında ilgili yardımcı hesaplarda belli edilmesi, idarenin tahsise konu taşınmazları üzerindeki malî yükümlülükleri açısından anlam kazanacağı hatırlatılmış. Yine 27.04.2015 tarih ve 4167 sayılı Muhasebat Genel Müdürlüğü yazısında, herhangi bir taşınmazı tahsisli kullanan ve kullandıran kurumların muhasebe kayıtlarını nasıl gerçekleştireceğine dair açıklamalar yapıldığı ve örneklere yer verildiği, Aynı yazıda “1.3.Tahsis işleminin muhasebeleştirilmesi” başlığı altında; Taşınmaz maliki kamu idaresi tarafından tahsis işlemine ilişkin belgeler muhasebe birimine verildiğinde; 500 Net Değer Hesabına (11.Tahsis Edilen Taşınmazlar) borç, ilgisine göre 250 Arazi ve Arsalar Hesabı, 251 Yeraltı ve Yerüstü Düzenleri Hesabı veya 252 Binalar Hesabına (02.Kamu İdaresinin Tahsis Ettiği Taşınmazlar) alacak; varsa taşınmaza ilişkin amortisman tutarları 257 Birikmiş Amortismanlar Hesabına borç, 500 Net Değer Hesabına (13.Tahsis Edilen Taşınmazlar İçin Ayrılmış Amortisman Tutarı) alacak kaydedilecektir. Bu kayıtlar taşınmazın mülkiyet kayıtlarının bulunduğu muhasebe birimlerince yapılacaktır. Taşınmazın tahsis edildiği kamu idaresi tarafından tahsis işlemine ilişkin belgeler muhasebe birimine verildiğinde; ilgisine göre 250 Arazi ve Arsalar Hesabı, 251 Yeraltı ve Yerüstü Düzenleri Hesabı veya 252 Binalar Hesabına (03.Tahsisli Kullanılan Taşınmazlar) borç, 500 Net Değer Hesabına (12.Tahsisli Kullanılan Taşınmazlar) alacak; varsa taşınmaza ilişkin amortisman tutarları 500 Net Değer Hesabına (13.Tahsis Edilen Taşınmazlar İçin Ayrılmış Amortisman Tutarı) borç, 257 Birikmiş Amortismanlar Hesabına alacak kaydedilecektir. Bu kayıtlar taşınmazı tahsisli olarak kullanan idarenin taşınmaza ilişkin harcamalarını muhasebeleştiren ilgili muhasebe birimlerince yapılacaktır.” denildiğinden, taşınmaz tahsis eden ya da taşınmaz tahsisi sağlanan her iki taraftaki idarelerin muhasebe kayıtları açısından, 500 Net Değer Hesabı ve 257 Birikmiş Amortismanlar Hesabının tahsis işleminin sonuçlarından etkilendiği açıktır vurgusu yapılmıştır. Yapılan incelemede, belediye tarafından diğer kurumlardan tahsisli olarak alınan ve belediyenin kullanımında bulunan kayıtlı değeri tam olarak tespit edilemeyen 13 adet taşınmaz ile mülkiyeti Belediyeye ait olup çeşitli kamu kurum ve kuruluşuna tahsis edilen kayıtlı değeri 5.143.880,00 TL olan 18 adet taşınmazın muhasebe kayıtlarında izlenmediği tespit edildiği, Bu durum, Belediyenin 2021 yılı Bilançosunda, söz konusu taşınmaz hesapları (02 ve 03 alt kodlarında) ve 257 Birikmiş Amortismanlar Hesabı ile 500 Net Değer Hesabı itibariyle doğru ve güvenilir bilgi sunma-ma-sına neden olduğu, Yukarıda yer verilen mevzuat hükümleri birlikte değerlendirildiğinde; taşınmazların yönetimi ve kontrolü için, idarelerce tahsis edilen ve tahsisli kullanılan taşınmazlarla ilgili farklı bir kayıt düzeninin bulunduğu ve bu şekilde kullanılan taşınmazlarla ilgili yapılacak kayıtların da belirtilen açıklamalara uygun olarak tutulmasının gerektiği, Ayrıca genel kabul görmüş muhasebe ilkelerinden biri olan tam açıklama kavramı uyarınca varlıklarının gerçek durumunun mali tablolarda yer almasını sağlaması gerektiği, Kamu idaresi cevabında, bulgu konusu hususa katılmış ve yukarıda belirtilen taşınmazlarla ilgili hesaplarda gerekli düzeltme kayıtlarının 2022 yılında yapıldığını belirttiğ, Ancak bulgu konusu hususlar 2021 mali tablolarını etkilediğinden denetim raporuna alındığı ortaya çıktı.

Amortisman Ayırma İşlemlerinin Mevzuata Uygun Yapılmadığı ortaya çıktı.

Belediyenin maddi duran varlıklar, maddi olmayan duran varlıklar ve diğer çeşitli duran varlıklara ilişkin amortisman ayırma işlemlerinin mevzuata uygun yapılmadığı görüldüğü ele alınan raporda;

a- Hurdaya Ayrılan Varlıkların Tamamı İçin Amortisman Ayrılmaması: Belediyenin 294 Elden Çıkarılacak Stoklar ve Maddi Duran Varlıklar Hesabındaki varlıklarının tamamı için amortisman ayrılmadığı görüldüğü, 4.11.2015 tarihli ve 29522 sayılı Resmî Gazete’de yayımlanan Amortisman ve Tükenme Payları konulu ve 47 sıra numaralı Muhasebat Genel Müdürlüğü Genel Tebliği'nin “Amortisman ve tükenme payı süre ve oranları” başlıklı 6’ncı maddesinin 7’nci fıkrasında, çeşitli nedenlerle kullanılma olanaklarını yitiren amortismana tabi maddi duran varlıklardan 294 Elden Çıkarılacak Stoklar ve Maddi Duran Varlıklar Hesabı'nda izlenmesine karar verilenlerin, amortismana tabi tutulmamış kısmının tamamının amortismana tabi tutulacağı hükmü yer aldığı hatırlatılarak, Yapılan incelemede Belediye bilançosunda 294 Elden Çıkarılacak Stoklar ve Maddi Duran Varlıklar Hesabında 1.628.426,00 TL bulunmasına rağmen varlıkların tamamı için amortisman ayrılmadığı tespit edildiği, Belediyenin 294 Elden Çıkarılacak Stoklar ve Maddi Duran Varlıklar Hesabındaki varlıkların amortismana tabi tutulması, mali tabloların tam ve güncel veri sunmasının sağlanması açısından önem arz ettiği, Dolayısıyla, Elden Çıkarılacak Stoklar ve Maddi Duran Varlıklar tutarı 1.628.426,00 TL için amortisman ayrılmaması ve muhasebe kayıtlarında izlenmemesi sebebiyle Mali Tablolarda yer alan 630 Giderler Hesabı, 299 Birikmiş Amortismanlar Hesabı ve 590 Dönem Olumlu Faaliyet Sonucu Hesaplarında hataya neden olunduğundan Mali Tablolarda yer alan bu hesapların gerçek durumu yansıtmadığı değerlendirildi.

b-Maddi duran varlıklara değerinden fazla amortisman ayrılması hususunda ise : Belediyenin bazı varlıkları için hiç amortisman ve tükenme payı ayrılmadığı, bazıları için de tutarından fazla amortisman ve tükenme payı ayrıldığı görüldü. Amortisman ve Tükenme Payları konulu 47 Sıra Numaralı Muhasebat Genel Müdürlüğü Genel Tebliği’nde, genel yönetim kapsamındaki kamu idarelerinin duran varlıklarından hangilerinin amortisman ve tükenme payına tabi tutulacağı, buna ilişkin usul ve esaslar ile uygulanacak amortisman ve tükenme payının süre, yöntem ve oranları belirlendiği, Belirtilen Genel Tebliğ’in “Amortisman ve tükenme payına tabi tutulan varlıkların değeri” başlıklı 4’üncü maddesinde, duran varlıkların amortisman ve tükenme payına tabi değerlerinin maliyet bedeli olduğu, maliyet bedelinin ise, bir varlığın satın alınması, üretilmesi veya değerinin artırılması için yapılan harcamalar veya verilen kıymetlerin toplamından oluştuğu açıklandığı, Aynı Genel Tebliğ’in “Amortisman ve tükenme payı ayırma yöntemi” başlıklı 5’inci maddesinde de, duran varlıklar için amortisman ve tükenme payı ayrılmasında normal amortisman yönteminin uygulanacağı, bu yönteme göre varlıklar için amortisman ve tükenme payı, varlığın yararlanma süresine göre Genel Tebliğ Eki-1’de yer alan Amortisman ve Tükenme Payı Süre ve Oranları Listesinde belirlenen oranlarda her yıl eşit olarak ayrılacağı izah edildiği , Anılan Genel Tebliğ’in “Amortisman ve tükenme payının muhasebeleştirilmesi” başlıklı 8’inci maddesinde ise ayrılan amortisman ve tükenme paylarının 630 Giderler Hesabına borç, ilgisine göre 257 Birikmiş Amortismanlar Hesabı, 268 Birikmiş Amortismanlar Hesabı veya 299 Birikmiş Amortismanlar hesabına alacak kaydedileceği belirtildikten sonra, Genel Tebliğ’in “Amortismana tabi duran varlıkların deftere kaydedilmesi” başlıklı 9’uncu maddesinde, amortismana tabi her bir varlığın Duran Varlıklar Amortisman Defterine kayıt usulleri detaylı bir şekilde anlatıldığı, Kamu idaresinin mülkiyetindeki varlıkların amortisman ve tükenme payı süre ve oranları ise Genel Tebliğ’e ekli Amortisman ve Tükenme Payı Süre ve Oranları Listesinde gösterildiği, Sözü edilen Genel Tebliğ hükümleri birlikte değerlendirildiğinde, bir varlığın amortismanının ancak varlığın maliyet bedeli kadar olabileceği ve varlığın maliyet bedeline ulaşıncaya kadar her yıl amortisman ve tükenme payının ayrılması gerektiği hatırlatılarak, Belediyenin varlık hesapları ile amortisman hesapları çapraz incelendiğinde, bazı varlıklar için amortisman ayrılmadığı, bazı varlıklar için de varlığın kayıtlı değerinin üzerinde amortisman ayrıldığı tespit edildi. 252 Binalar Hesabının hizmet binaları alt kodunda 256.190,57 TL varlık değeri bulunmasına rağmen bunlar için amortisman ayrılmamıştır. Aynı şekilde 253 Tesis Makine ve Cihazlar hesabının 02.03 kodunda kayıtlı atölye makineleri alt hesabında 437.265,96 TL bulunmasına rağmen buna ilişkin amortisman tutarı 1.902.996,79 TL olup ilgili varlığın kayıtlı değerinden 1.465.700,83 TL fazla olduğu, Bu itibarla, Belediye tarafından varlıklar için amortisman ayrılmaması ve tutarından fazla amortisman ayrılması nedeniyle 2021 yılı bilançosunda 257 Birikmiş Amortismanlar Hesabında hataya neden olunduğu tespit edildi. Aynı zamanda amortisman uygulaması sonucu; 630 Giderler Hesabına yansıması gereken amortisman giderleri kadar 630 Giderler Hesabı, dönem sonunda 630 Giderler Hesabının yansıması sonucu oluşacak faaliyet sonuçlarını gösteren 690 Faaliyet Sonuçları Hesabı, Faaliyet sonuçlarının bakiyeleri üzerinden değerlendirilecek dönem faaliyet sonucunu gösteren 590 Dönem Olumlu Faaliyet Sonucu Hesabı ya da 591 Dönem Olumsuz Faaliyet Sonucu Hesabı (-) ayrılması gereken amortisman tutarları ya da fazla ayrılan amortisman tutarları kadar hatalı sonuç verdiği görüldü. Cari yılı dönem faaliyet sonucuna göre yılı geçtikten sonra önceki yıllar faaliyet sonuçlarını takip etmek için kullanılan 570 Geçmiş Yıllar Olumlu Faaliyet Sonuçları Hesabı ya da 580 Geçmiş Yıllar Olumsuz Faaliyet Sonuçları Hesabı (-) ile geçmiş yıllar olumlu ya da olumsuz faaliyet sonuçlarının 5 yıl sonunda net değere aktarılması gerektiğinden, 5 yıllık süreyi doldurmuş geçmiş dönemler için 500 Net Değer/Sermaye Hesabı da amortisman ayrılmamasından etkilenen hesaplar olduğu, Açıklanan nedenlerle Belediyenin mali tablolarında 257 Birikmiş Amortismanlar Hesabı, 590 Dönem Olumlu Faaliyet Sonucu Hesabı, 570 Geçmiş Yıllar Olumlu Faaliyet Sonuçları Hesabı ve 500 Net Değer/Sermaye Hesabı gerçeği yansıtmadığı rapor edildi. Kamu idaresi ise cevabında, bulgu konusu edilen hususlara katılmış ve konu ile ilgili çalışmalara başlanılacağı belirtilmiş, bunun üzerine Sayıştay raporunda Belediye mülkiyetindeki varlıkların amortisman ve tükenme paylarının Amortisman ve Tükenme Payları konulu 47 sıra numaralı Muhasebat Genel Müdürlüğü Genel Tebliği hükümlerine uygun olarak ayrılması varlıkların mali tablolarda gerçek değeriyle görünmesi açısından önem arz ettiği hatırlatılmış.

Yapılmakta Olan Yatırımlar Hesabında İzlenen ve Geçici Kabulleri Yapılan İşlerin İlgili Varlık Hesaplarına Aktarılmadığı da ortaya çıktı.

Belediyenin 2021 yılı mali tablo ve eki belgelerin incelenmesinde; 258 Yapılmakta Olan Yatırımlar Hesabında kayıtlı olan tutarlardan geçici kabulü yapılanların ilgili varlık hesaplarına aktarılmadığı görüldüğü, Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği’nin 258 Yapılmakta Olan Yatırımlar Hesabının niteliğini açıklayan 204’üncü maddesi uyarınca; yeni bir yatırıma başladıktan sonra ilk hakedişten başlamak üzere söz konusu yatırıma ait hakediş tutarları 258 Yapılmakta Olan Yatırımlar Hesabına borç kaydedilmeli; ilgili yatırımın tamamlanıp geçici kabulünün yapılması ile birlikte, 258 Yapılmakta Olan Yatırımlar Hesabının alacağına kayıt yapılarak hesaptan çıkarılıp ilgili varlık hesabına aktarılacağı, Yapılan incelemede, yatırımı tamamlanıp geçici kabulü yapılan çeşitli işler ile ilgili olarak toplam 62.213.908,32 TL’lik tutarın 258 Yapılmakta Olan Yatırımlar Hesabında izlenmeye devam edildiği ve ilgili duran varlık hesaplarına aktarılmadığı tespit edildi. Kamu idaresi cevabında; bulgu konusu hususa katılmış ve konu ile ilgili hatanın 2022 yılı kayıtlarında düzeltildiği belirtilmiş olup söz konusu hata 2021 yılı mali tablolarını etkilediğinden bu husus denetim raporuna alındığı, “Sonuç olarak; 2018 yılı Sayıştay Denetim Raporunda da belirtildiği üzere bu durum, idarenin varlıklarının bahsi geçen tutar kadar eksik görünmesine yol açtığından, geçici kabulü yapılan yatırımların mevzuat gereği 258 Yapılmakta Olan Yatırımlar Hesabından çıkarılarak, ilgili varlık hesabına aktarılması gerekmektedir” denilmiştir..

Kiralanan Taşınmaz İçin Yapılan Değer Artırıcı Harcamaların Özel Maliyetler Hesabına Kaydedilmediği tespit edildi.

Belediyenin 2021 yılı mali tabloları ve eki belgelerin incelenmesinde; kiralanan taşınmazlar için yapılan değer artırıcı nitelikteki harcamaların 264 Özel Maliyetler Hesabına kaydedilmeksizin doğrudan giderleştirildiği görülmüş, Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği’nin 264 Özel Maliyetler Hesabının niteliğini düzenleyen 212’nci maddesinde; bu hesabın, kiralanan gayrimenkullerin geliştirilmesi veya ekonomik değerinin sürekli olarak artırılması amacıyla yapılan giderler ile bu gayrimenkullerin kullanılması için yapılıp kira süresinin sonunda mal sahibine bırakılacak olan varlıkların izlenmesi için kullanılacağı belirtilmiş, Yapılan incelemede idare tarafından kiralanan ve etüt merkezi olarak kullanılan taşınmaz için yapılan toplam 708.236,00 TL tutarındaki değer artırıcı nitelikteki harcamanın, 264 Özel Maliyetler Hesabına kaydedilmeksizin doğrudan 630 Giderler Hesabı kullanılarak giderleştirildiği görüldüğü, Bu durum mali tablolarda belirtilen tutar kadar hataya sebep olduğu ortaya çıkmış. Kamu idaresi cevabında; bulgu konusu hususa katılmış ve konu ile ilgili düzeltmelerin yapılacağını belirtmiş olup, kiralanan gayrimenkullerin geliştirilmesi veya ekonomik değerinin sürekli olarak artırılması amacıyla yapılan giderlerin mali tabloların tam ve doğru bilgi üretmesini teminen 264 Özel Maliyetler Hesabında izlenmesi gerektiğinin raporda altı çizilmiştir.

Kıdem Tazminatı Karşılığının Eksik Ayrıldığı ortaya çıkarıldı.

Belediyenin 2021 yılı mali tabloları ve eki belgelerin incelenmesinde; işçilere ödenecek kıdem tazminatları karşılıklarının eksik ayrıldığı görülmüş, 1475 sayılı İş Kanunu’nun “Kıdem tazminatı” başlıklı 14’üncü maddesinin ikinci fıkrasında, işçiye hizmet akdinin devamı süresince geçen her tam yıl için işverence 30 günlük ücreti tutarında kıdem tazminatı ödeneceği belirtilmiş olup Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği’nde 372 ve 472 Kıdem Tazminatı Karşılığı Hesapları tanımlandığı, Yönetmelik hükümlerine göre, 372 ve 472 Kıdem Tazminatı Karşılığı Hesapları, belirlenecek esaslar çerçevesinde ayrılan ve faaliyet dönemi içinde veya uzun vadede ödeneceği öngörülen kıdem tazminatı karşılıklarının izlenmesi için kullanılacağı, Kıdem tazminatı karşılıkları ilk ayrıldığında, 472 Kıdem Tazminatı Karşılığı Hesabı’na kaydedilmesi, vadeleri bir yılın altına düşen ve faaliyet dönemi içerisinde ödenmesi öngörülen tutarların, 372 Kıdem Tazminatı Karşılığı Hesabı’na aktarılması gerektiği, Kıdem tazminatı karşılıklarının ayrılmasındaki amaç, dönemsellik ilkesi gereği giderlerin ait oldukları yılda muhasebeleştirilmesinin sağlanması olduğu, Bu tutarların karşılık ayrılmadan ödendiği yılda tamamının gider kaydedilmesi durumunda, dönem giderlerinin gerçeği yansıtmamasına sebep olacağı, Ayrıca; bu kayıtlar dönemsellik ilkesine ek olarak muhasebe kavramlarından ihtiyatlılık ilkesi gereği de, idarenin bu ödemeler karşısında içinde bulunduğu riski bilançoda göstermek bakımından da önem arz ettiği hatırlatılarak, Yapılan incelemede, 2021 yılı sonu itibariyle belediyede çalışan 70 kadrolu işçi ile mahalli idare şirketlerinde işçi statüsünde istihdam edilen 696 işçi için toplam 67.059.633,33 TL kıdem tazminatı karşılığı ayrılması gerektiği, Ancak, idare tarafından önceki dönemlerde kıdem tazminatı karşılıklarının eksik ayrıldığı ve 372/472 Kıdem Tazminatı Karşılığı Hesaplarına 10.000,00 TL muhasebe kaydı yapıldığı görüldüğü, Dolayısıyla söz konusu aradaki 67.059.623,33 TL tutarındaki fark kurumun 2021 bilançosunda yer almadığını tespit etmiş. Kamu idaresi cevabında; bulgu konusu hususa katılmış ve konu ile ilgili hesaplamalar neticesinde muhasebe kayıtlarının yapılacağı belirtilmiş, Netice itibariyle, İş Kanunu kapsamında çalışan işçilerin çalışma süreleri dikkate alınarak her yılın sonunda kıdem tazminatı karşılıklarının ayrılması ve 372/472 Kıdem Tazminatı Karşılığı Hesaplarında muhasebeleştirilmesi gerektiği tekraren hatırlatılmış.

İHALELER ELE ALININCA BAKIN NELER ÇIKMIŞ...

Kamu İhale Kanunu’nda Öngörülen Şartlar Oluşmadığı Halde Pazarlık Usulü ile Alım Yapıldığı ortaya çıktı.

Belediye tarafından yapılan bazı ihalelerin, açık ihale usulü ile yapılması gerekirken pazarlık usulü (21-b ) ile yapıldığı tespit edildiği, 4734 sayılı Kamu İhale Kanunu’nun “Temel ilkeler” başlıklı 5’inci maddesinde; idarelerin bu Kanuna göre yapılacak ihalelerde; saydamlığı, rekabeti, eşit muameleyi, güvenirliği, gizliliği, kamuoyu denetimini, ihtiyaçların uygun şartlarla ve zamanında karşılanmasını ve kaynakların verimli kullanılmasını sağlamakla sorumlu olduğu ve yapılacak ihalelerde açık ihale usulü ve belli istekliler arasında ihale usulünü temel usuller olduğu, diğer ihale usullerinin Kanunda belirtilen özel hallerde kullanılabileceği belirtildiği, Mezkur Kanun’un 19’uncu maddesinde; açık ihale usulü, bütün isteklilerin teklif verebildiği usul olarak tanımlanmıştır. 21’inci maddesinde ise pazarlık usulü ihale yöntemiyle alım yapılacak özel haller belirtilmiştir. Bu maddenin; (b) bendinde; doğal afet, salgın hastalık, can veya mal kaybı tehlikesi gibi ani ve beklenmeyen veya idare tarafından önceden öngörülemeyen olayların ortaya çıkması üzerine ihalenin ivedi olarak yapılmasının zorunlu olması durumlarında pazarlık usulünün gerçekleştirilebileceği hüküm altına alındığı hatırlatılarak, Yapılan incelemede; idarece 2021 yılı içerisinde yapılan toplam 153.427.653,70 TL bedelli 41 ihaleden, toplam 21.577.976,60 TL bedelli 14’ünün 4734 sayılı Kanun’un 21-b maddesine göre yapıldığı, Bu kapsamda yapılan işler idareler tarafından devamlı surette yapılan, sayısı, miktarı önceden rahatlıkla bilinebilen, önceden tahmin edilebilecek türde alımlar olduğu, Ancak ilgili mal ve hizmet alımlarının 4734 sayılı Kanun’un 21-b maddesinde belirtilen ivedilik gerektiren ve öngörülemeyen durumlar oluşmadan yapıldığı görüldüğü, Bu durumun Kamu İhale Kanunu'nun temel ilkelerine aykırı olup idarelerin ihalelerde saydamlığı, rekabeti, eşit muameleyi sağlamak için açık ihale yöntemi ile alım yapmaları gerektiğinin altı çizilen raporda, Kamu idaresi cevabında; bulgu konusu hususa katılmış ve bulguda yer alan mevzuat hükümlerine riayet edileceği belirttiğini, Sonuç itibariyle, ilgili mevzuat gereği, idarenin belirtilen işlerde pazarlık usulü ile alım yapmasına lüzum bırakılmayacak şekilde ihale süreci için gerekli olan süreler de göz önünde bulundurularak, açık ihale usulü ile ihaleye çıkması gerektiği ikaz edilmiş.

Eşik Değerlerin Altında Kalmak Amacıyla Bazı Alımların Kısımlara Bölünerek Pazarlık Usulü Yapıldığı tespit edildi.

Kamu İdaresi tarafından aynı ihale konusu iş içerisinde yer alabilecek bazı alımların, 4734 sayılı Kamu İhale Kanunu’nda öngörülen temel ihale usulu olan açık ihale usulü ile ihale edilmesi gerekirken kısımlara bölünmek suretiyle pazarlık usulü (21-f) gerçekleştirildiği görülmüş, 4734 sayılı Kamu İhale Kanunu’nun "Temel İlkeler" başlıklı 5’inci maddesinde; idarelerin bu Kanun’a göre yapılacak ihalelerde; saydamlığı, rekabeti, eşit muameleyi, güvenirliği, gizliliği, kamuoyu denetimini, ihtiyaçların uygun şartlarla ve zamanında karşılanmasını ve kaynakların verimli kullanılmasını sağlamakla sorumlu olduğu belirtilmiş olup söz konusu maddenin devamında ise eşik değerlerin altında kalmak amacıyla mal veya hizmet alımları ile yapım işlerinin kısımlara bölünemeyeceği hüküm altına alındığı hatırlatılarak, Aynı Kanun’un “Pazarlık usulü” başlıklı 21’inci maddesinin (f) fıkrasında idarelerin 2021 yılında yaklaşık maliyeti 404.732,00 Türk Lirasına kadar olan mamul mal, malzeme veya hizmet alımlarının istisnai bir yöntem olan pazarlık usulü karşılanabileceği belirtildiği izah edilmiş. Yapılan incelemede 2021 yılı içerisinde ihale edilen 528.000,00 TL bedelli prefabrik alım işi ile 787.000,00 TL bedelli etkinlik hizmet alım işinin, 21-f eşik değerinin altında kalınmak amacıyla ikiye bölünerek aynı yükleniciden iki gün ara ile temin edildiği tespit edilirken, idare tarafından yapılan alımlarında 4734 sayılı Kanun’un 21-f maddesiyle 2021 yılı her bir alımı için belirlenen 404.000,00 TL’lik sınıra uyulmakla birlikte aynı mahiyette, aynı yükleniciden ve aynı gün sözleşme tarihli olan işlerin, farklı müdürlüklerce alınması suretiyle kısımlara bölünmesi Kanunun temel ilkelerine açıkça aykırılık teşkil ettiği, Kamu İdaresi tarafından yapılan alımların, 4734 sayılı Kamu İhale Kanunu’nda öngörülen “temel ilkeler” çerçevesinde yine aynı kanunda düzenlenen usul ve esaslara göre yapılması gerekmekte olup Kanun’da belirtilen temel ihale usulleri ile yapılması gereken alımlar olduğu tespit edilmiş. Kamu idaresi cevabında, bulgu konusu husus ile ilgili gerekli özenin gösterileceğini belirtilmiş, Sonuç itibariyle, idarenin belirtilen işlerde pazarlık usulü ile alım yapmasına lüzum bırakılmayacak şekilde ihale süreci için gerekli olan süreler de göz önünde bulundurularak açık ihale usulü ile ihaleye çıkması ikaz edilmiş.

Yeni Birim Fiyat Analizlerinde Yerel Rayiç Olarak Kullanılan Faturaların Ticaret ve/veya Sanayi Odalarınca Onaylanmadığı ortaya çıktı.

Belediyece ihale edilen yapım işlerinde sözleşmede bulunmayan veya fiyatı belirli olmayan işlerin fiyatının fatura/proforma faturaya dayalı olarak oluşturulduğu ancak faturaların yerel rayiçlere uygun olduğuna ilişkin Ticaret ve/veya Sanayi Odasının onayının alınmadığı görülmüş. Yapım İşleri Genel Şartnamesi’nin 22’nci maddesinde; yeni fiyatın tespitinde iş kalemi veya iş grubunun niteliğine göre Şartname’de belirtilen sıralamaya uyularak oluşturulan analizlerden birinin kullanılacağı ve iş kalemi veya iş grubunun niteliğine uygun olarak şartname’de belirtilen analizlere, kaynakların verimli kullanılması gözetilerek yine şartname’de belirtilen rayiçlerden biri, birkaçı veya tamamı uygulanabileceği ifade edilmiş ve idarece kabul edilmek şartıyla, ticaret ve/veya sanayi odasınca onaylanmış uygulama ayına ait yerel rayiçler, bu rayiçlerden biri olarak sayıldığı hatırlatılan raporda, Yapılan incelemede; Belediye tarafından ihale edilen 14 adet yapım işinin 8’inde çeşitli nedenlerle proje değişikliği yapıldığı ve sözleşmede bulunmayan veya fiyatı belirli olmayan işler için yeni birim fiyat tespiti yapıldığı görülmüş, Ancak yeni birim fiyat tespit edilirken firmalardan alınan fatura/proforma faturaların ticaret ve/veya sanayi odasına onaylatılmadan fiyatların oluşturulduğu tespit edilmiş. Bu durumda Mezkûr Şartnameye aykırı bir işlem yapılarak fiyatlar belirlendiği ortaya çıkmış. Kamu idaresi cevabında; bulgu konusu hususa katılmış ve bulguda yer alan mevzuat hükümlerine riayet edileceği belirtilmiş, Sonuç itibariyle, proje değişikliği yapılan yapım işlerinde sözleşmede bulunmayan veya fiyatı belirli olmayan işlerin tespiti için kullanılan fatura/proforma faturaların ticaret ve/veya sanayi odasına onaylatılması ve bu şekilde belirlenen yeni birim fiyatların uygulanması gerektiği ikaz edilmiş.

haberanaliz.net / ÖZEL

Köşe Yazarları