KARAYOLLARI BİRİLERİNE ARA YOLLARI OLMASIN

Yürürlükte tasarruf genelgeleri mevcut… Karayolları 5 bölge ihale ve alımlarına devam ediyor. Ancak Pazarlık alımlar dikkat çekiyor. İşte detaylar:

Karayolları 5.Bölge Müdürlüğü, 2025/419019 ikn numaralı, "Hatay, Adana ve Kahramanmaraş İlleri Deprem Konutları Bağlantı Yolları Taşınmaz Değerlemesi Hizmet Alımı İşi" ihale ve alıma çıkar. PAZARLIK USULÜ.

İdarece gizli olarak belirlenen yaklaşık maliyet: 2.617.307,40 TRY

2.461.000,00 TRY bedel ile PINAR HARİTA MÜHENDİSLİK İNŞAAT VE TAAHHÜT TİCARET LİMİTED ŞİRKETİ- Samsun'a verilir.

Yine aynı idare, 2025/418908 ikn numaralı, "Hatay, Adana ve Kahramanmaraş İlleri Deprem Konutları Bağlantı Yollarında Kamulaştırma İşlemlerinin Yürütülmesi ve Tamamlanması Danışmanlık Hizmet Alımı İşi" ihale ve alıma çıkarlar. YİNE PAZARLIK...

İdarece gizli olarak belirlenen yaklaşık maliyet: 2.612.490,00 TRY

2.399.750,00 TRY bedel ile OGY MÜHENDİSLİK LİMİTED ŞİRKETİ – Ankara”ya verilir.

Aynı idare, 2025/418890 ikn numaralı, "Hatay, Adana ve Kahramanmaraş İlleri Deprem Konutları Bağlantı Yolları Kamulaştırma Planı Üretimi Danışmanlık Hizmet Alımı İşi" ihale ve alıma çıkar. BUDA PAZARLIK...

Yaklaşık maliyet: 2.583.046,00 TRY

2.350.060,00 TRY bedel ile SAMSUN HARİTA MÜH.MÜŞ.VE TAAH.LTD.ŞTİ. - Samsun'a iş verilir.

Bakın buraya kadar olan ihalelerin konuları ve içerikleri aynı. Benzer işler. Bir bütün halinde çıkmak var iken, ayrı ayrı pazarlık usulü ile çıkmışlar.

Yine aynı idare,2025/385007 ikn numaralı "Pazarcık Çevre Yolu 154 KV Gölbaşı-Narlı Eİ Hattının 132-141 No'lu Direkleri Arasının Deplase Edilmesi İşi" ni ihale ve alıma çıkar. YİNE PAZARLIK.

İdarece gizli olarak kimsenin bilmemesi gereken yaklaşık maliyet ise: 47.345.287,16 TRY

39.300.013,00 TRY bedel ile MSK YOL ELEKTRİK ENERJİ İNŞAAT TAAHHÜT İNŞAAT MALZEMELERİ OTOMOTİV SANAYİ VE TİCARET LİMİTED ŞİRKETİ - Antalya ya verilir.

Yine aynı idare,2025/228502 ikn numaralı, "KARAYOLLARI 5 BÖLGE MÜDÜRLÜĞÜ BİLGİSAYAR, AĞ, GÜVENLİK, HABERLEŞME, SES, UPS SİSTEMLERİ 2025 YILI BAKIM ve ONARIM-2 HİZMET ALIMI İŞİ" ni ihale ve alıma çıkarlar. BUDA PAZARLIK...

Bunda da yaklaşık maliyet: 2.668.096,44 TRY

1 kişi teklif atıyor. İş onda da kalıyor.

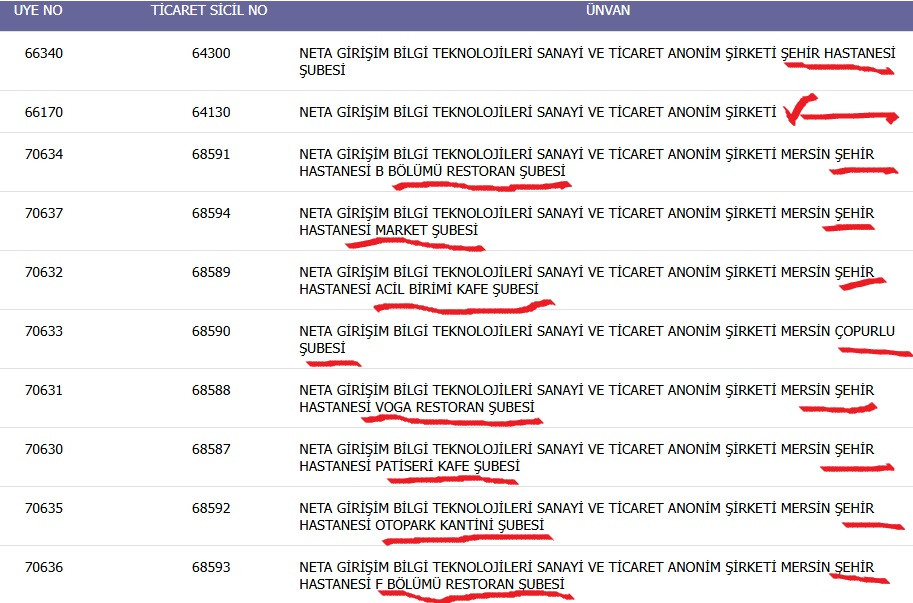

2.665.713,75 TRY bedelle NETA GİRİŞİM BİLGİ TEKNOLOJİLERİ SANAYİ VE TİCARET ANONİM ŞİRKETİ - Mersin/ Emre AVCI ile sözleşme imzalarlar. Tabi biz bu arada MTSO kayıtlarına bakarken, bu şirketin başka şubeleri de olduğunu ve nerelerde iş yaptığını gördük. Aşağıya alıyoruz bakın bu şirketin hangi şubeleri var ve nerelerde iş yapıyor?

Şimdi….

Bütün bu ihalelerin toplamı: 49.176.536,75 TRY,

Henüz bu rakamın içinde KDV yok.

Fatura kesimlerinde yüzde 20 KDV ekleyin rakam daha da büyüyecek.

Böylesine büyük rakamlı ve birbirine benzer işlerde neden AÇIK ihale değil de, pazarlık ihale yapılıyor?

Tüyü bitmedik yetimin ve şehidin hakkının olduğu BEYTÜLMAL dediğimiz devlet kasasından para harcarken daha dikkatli olmak gerekmez mi?

5018 SAYILI KAMU MALİ YONETIMI VE KONTROL KANUNU açısından DEVLETİN ZARARI MESELESİ İLE OLAYLARA BAKTIĞIMIZDA: “…5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanun’un “Kamu Zararı” başlıklı 71’inci maddesinin birinci fıkrası uyarınca kamu zararı, “kamu görevlilerinin kasıt, kusur veya ihmallerinden kaynaklanan mevzuata aykırı karar, işlem veya eylemleri sonucunda kamu kaynağında artışa engel veya eksilmeye neden olunması” şeklinde tanımlanmış olup bahse konu maddenin ikinci fıkrasının (g) bendinde ise, “Mevzuatında öngörülmediği halde ödeme yapılması” hususu kamu zararının belirlenmesinde esas alınacak kriterler arasında sayılmıştır.

Hesap verme sorumluluğu: Madde 8- Her türlü kamu kaynağının elde edilmesi ve kullanılmasında görevli ve yetkili olanlar, kaynakların etkili, ekonomik, verimli ve hukuka uygun olarak elde edilmesinden, kullanılmasından, muhasebeleştirilmesinden, raporlanmasından ve kötüye kullanılmaması için gerekli önlemlerin alınmasından sorumludur ve yetkili kılınmış mercilere hesap vermek zorundadır.

Üst yöneticiler: Madde 11- Bakanlıklarda ve diğer kamu idarelerinde en üst yönetici, il özel idarelerinde vali ve belediyelerde belediye başkanı üst yöneticidir. Üst yöneticiler, idarelerinin stratejik planlarının ve bütçelerinin kalkınma planına, yıllık programlara, kurumun stratejik plan ve performans hedefleri ile hizmet gereklerine uygun olarak hazırlanması ve uygulanmasından, sorumlulukları altındaki kaynakların etkili, ekonomik ve verimli şekilde elde edilmesi ve kullanımını sağlamaktan, kayıp ve kötüye kullanımının önlenmesinden, malî yönetim ve kontrol sisteminin işleyişinin gözetilmesi, izlenmesi ve kanunlar ile Cumhurbaşkanlığı kararnamelerinde belirtilen görev ve sorumlulukların yerine getirilmesinden .... mahallî idarelerde ise meclislerine karşı sorumludurlar. Üst yöneticiler, bu sorumluluğun gereklerini harcama yetkilileri, malî hizmetler birimi ve iç denetçiler aracılığıyla yerine getirirler.. DEMEKTEDİR.

Kamu Mali Yönetimi ve Kontrol Kanunu’nun “Hesap verme sorumluluğu” başlıklı 8. Maddesinde YUKARIDA NE DİYORDU?:

“Her türlü kamu kaynağının elde edilmesi ve kullanılmasında görevli ve yetkili olanlar, kaynakların etkili, ekonomik, verimli ve hukuka uygun olarak elde edilmesinden, kullanılmasından, muhasebeleştirilmesinden, raporlanmasından ve kötüye kullanılmaması için gerekli önlemlerin alınmasından sorumludur ve yetkili kılınmış mercilere hesap vermek zorundadır.”

BU DEVLETİN HESAP SORACAK MERCİ VE MAKAMLARI NE YAPIYOR ACABA?!

ALLAH BU DEVLETE VE MİLLETE ZEVAL VERMESİN

CEVAP ve DÜZELTME HAKKINA SAYGILIYIZ.

Cevabı yazıda, adı geçen ilgilisi ve yetkilisi göndermesi gerekir. Telefon ve iletişim bilgilerini koymayı unutmayınız.

CEVAP GÖNDERECEĞİNİZ e- posta ADRES:

Köşe Yazarları