BAKIN SAYIŞTAY 2020 YILINDA MESKİ”DE NELER BULDU

Mersin Belediyesine Bağlı MESKİ iye ilgili SAYIŞTAY denetçileri 2020 yılı denetimini bitirdi. Ve bu rapor 2021 yılı KASIM ayı sonunda sayıştay başkanlığına sunuldu. Derken rapor ortaya yeni çıktı. İşte o raporda tespit edilen eksikler, usulsüz işler, yanlış ödemeler ve yapılan atamalardaki hukuksuzluklar….

MESKİ nin 2020 yılındaki çalışması böyle. 2021 yılı çalışması ise şimdi tetkik ediliyor. 2022 yılı Kasım ayında sayıştay başkanlığına sunumu yapılacak. Bakın DENETÇİLER MERSİNDE 2020 yılı için NELER BULMUŞLAR:

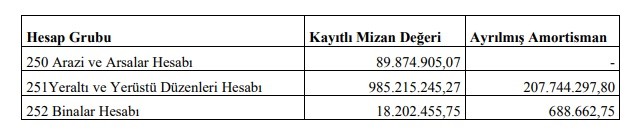

İdareye Tahsisi Yapılan Taşınmazların Muhasebe Kayıtlarının Yapılmaması: “İdareye tahsisi yapılan 176 adet taşınmazın Yönetmeliği gereği muhasebe kayıtlarının ve amortisman ayırma işlemlerinin yapılmadığı tespit edilmiştir. Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği’nin 188’inci maddesinin birinci fıkrasında; Arazi ve Arsalar Hesabı’nın, kamu idarelerinin her türlü arazi ve arsaları ile bunlardan tahsise konu edilenlerin izlenmesi için kullanılacağı, 190’ıncı maddesinin birinci fıkrasında; Yeraltı Ve Yerüstü Düzenleri Hesabı’nın, herhangi bir işin gerçekleşmesini sağlamak veya kolaylaştırmak için, yeraltında veya yerüstünde inşa edilmiş her türlü yol, köprü, baraj, tünel, bölme, sarnıç, iskele, hark ve benzeri yapılar ile bunların eklenti ve bütünleyici parçalarının ve bunlardan tahsise konu edilenlerin izlenmesi için kullanılacağı ve 192’inci maddesinin birinci fıkrasında da; Binalar Hesabı’nın eklenti ve bütünleyici parçaları dâhil olmak üzere, kamu idarelerinin mülkiyetinde bulunan binalar ile bunlardan tahsise konu edilenlerin izlenmesi için kullanılacağı düzenlemesi bulunmaktadır. Yapılan denetim ve incelemeler neticesinde; İdareye tahsis edilen 176 adet taşınmazın cins tashihine tabi tutulmadan 250-Arsa ve Araziler Hesabı’na borç kaydedilmek suretiyle takip edildiği, karşılığında mevzuat gerekliliği olan 500-Net Değer Hesabı ile tahsis alınan ve amortismana tabi varlıklar olmasına rağmen 257-Birikmiş Amortismanlar Hesabı’nın kullanılmadığı dolayısıyla bilançoda 250-Arazi ve Arsalar Hesabı, 251-Yeraltı ve Yerüstü Düzenleri Hesabı, 252-Binalar Hesabı, 257- Birikmiş Amortismanlar Hesabı ve 500-Net Değer Hesabı’nın 17.856.728,25 TL hata içerdiği tespit edilmiştir. Söz konusu denetim tespiti sonrasında idare tarafından bulgu konusu tespitlere iştirak edildiği, tahsis edilen taşınmazların Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği hükümleri doğrultusunda ilgili muhasebe kodlarına alındığını ve amortisman ayırma işlemleminin gerçekleştirildiği ifade edilmiştir. Ancak idare tarafından yapılan taşınmaz tahsislerinin yılında muhasebeleştirilmemesi nedeniyle; 2020 yılı mali tablolarında 250-Arazi ve Arsalar Hesabı, 251-Yeraltı ve Yerüstü Düzenleri Hesabı, 252-Binalar Hesabı, 257-Birikmiş Amortismanlar Hesabı ve 500-Net Değer Hesabı açısından hatalı bilgi oluşmasına neden olunmuştur. İdareye tahsisi yapılan taşınmazların mevzuat gerekliliklerine uygun olarak muhasebe kayıtlarının mali tablolarda takip edilmesi gerekmektedir”

Tahsis Edilen Taşınmazların Muhasebe Kayıtlarının Yapılmaması; “İdare tarafından tahsis edilen 21 adet taşınmazın muhasebe kayıtlarının ve amortisman ayırma işlemlerinin yapılmadığı tespit edilmiştir. Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği’nin 188’inci maddesinin birinci fıkrasında; Arazi ve Arsalar Hesabı’nın, kamu idarelerinin her türlü arazi ve arsaları ile bunlardan tahsise konu edilenlerin izlenmesi için kullanılacağı, 190’ıncı maddesinin birinci fıkrasında; Yeraltı ve Yerüstü Düzenleri Hesabı’nın, herhangi bir işin gerçekleşmesini sağlamak veya kolaylaştırmak için, yeraltında veya yerüstünde inşa edilmiş her türlü yol, köprü, baraj, tünel, bölme, sarnıç, iskele, hark ve benzeri yapılar ile bunların eklenti ve bütünleyici parçalarının ve bunlardan tahsise konu edilenlerin izlenmesi için kullanılacağı ve 192’inci maddesinin birinci fıkrasında; Binalar Hesabı’nın, eklenti ve bütünleyici parçaları dâhil olmak üzere, kamu idarelerinin mülkiyetinde bulunan binalar ile bunlardan tahsise konu edilenlerin izlenmesi için kullanılacağı ifade edilmiştir. Yapılan denetim ve incelemeler neticesinde; İdare tarafından tahsis edilen 21 adet taşınmazın cins tashihine tabi tutulmadan 250-Arsa ve Araziler Hesabı’na borç kaydedilmek suretiyle takip edildiği, karşılığında mevzuat gerekliliği olan 500-Net Değer Hesabı ile tahsis edilen ve amortismana tabi varlıklar olmasına rağmen 257-Birikmiş Amortismanlar Hesabı’nın kullanılmadığı dolayısıyla bilançoda 250-Arazi ve Arsalar Hesabı, 251-Yeraltı ve Yerüstü Düzenleri Hesabı, 252-Binalar hesabı, 257-Birikmiş Amortismanlar Hesabı ve 500- Net Değer Hesabı’nın 1.251.726,33 TL hata içerdiği tespit edilmiştir. Söz konusu denetim tespiti sonrasında idare tarafından bulgu konusu tespitlere iştirak edildiği, tahsis edilen taşınmazların Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği hükümleri doğrultusunda ilgili muhasebe kodlarına alındığını ve amortisman ayırma işlemleminin gerçekleştirildiği ifade edilmiştir. Ancak idare tarafından yapılan taşınmaz tahsislerinin yılında muhasebeleştirilmemesi nedeniyle; 2020 yılı mali tablolarında 250-Arazi ve Arsalar Hesabı, 251-Yeraltı ve Yerüstü Düzenleri Hesabı, 252-Binalar Hesabı, 257-Birikmiş Amortismanlar Hesabı ve 500-Net Değer Hesabı açısından hatalı bilgi oluşmasına neden olunmuştur. İdare tarafından tahsis edilen taşınmazların mevzuatın belirttiği şekliyle muhasebe kayıtlarının yapılması gerekmektedir.”

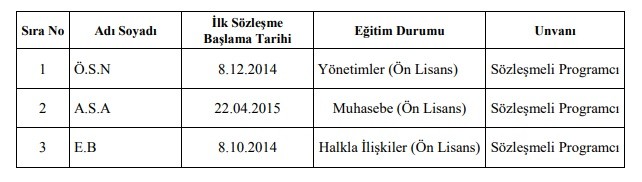

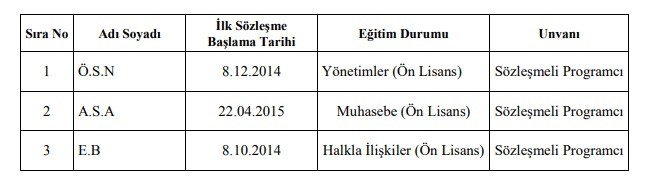

Sözleşmeli Olarak İstihdam Edilen Personelin Mevzuatta Öngörülen Nitelikleri Taşımaması; “Yapılan inceleme sonucunda, sözleşmeli olarak çalışan personelin, istihdamlarına yönelik yeterlilik şartlarını taşımadıkları tespit edilmiştir. 5393 sayılı Belediye Kanunu’nun “Norm kadro ve personel istihdamı” başlıklı 49’uncu maddesinde; Belediye ve bağlı kuruluşlarında, norm kadroya uygun olarak yıllık sözleşme ile programcı çalıştırılabileceği ve bu personelin yürütecekleri hizmetler için ihdas edilmiş kadro unvanının gerektirdiği nitelikleri taşımaları gerektiği; bu personel hakkında bu Kanunla düzenlenmeyen hususlarda vize şartı aranmaksızın 657 sayılı Devlet Memurları Kanunu'nun 4 üncü maddesinin (B) fıkrasına göre istihdam edilenler hakkındaki hükümler uygulanılacağı belirtilmiştir. Belediye ve Bağlı Kuruluşları ile Mahalli İdare Birlikleri Norm Kadro İlke ve Standartlarına Dair Yönetmelik’in “Sözleşmeli Personel” başlıklı 21’inci maddesinde; Sözleşmeli personel eliyle yürütülen hizmetlere ilişkin boş kadrolara ayrıca atama yapılamaz. Bu madde hükümlerine göre çalıştırılacak personel için İçişleri Bakanlığı tarafından unvanlar itibarıyla getirilecek sınırlamalara uyulacağı ifade edilmiştir. Sözleşmeli Personel Çalıştırılmasına İlişkin Usul ve Esasların ekinde yer alan 4 sayılı Cetvelin A-Sözleşmeli Personel Pozisyon Unvanları İle Asgari Nitelikleri Gösterir Cetvelde, programcı unvanı için istenen nitelikler; Yükseköğretim kurumlarının bilgisayar programcılığı ile ilgili bölümlerinden en az ön lisans düzeyinde mezun olmak veya en az ön lisans mezunu olmak koşuluyla bilgisayar programcılığı alanına ilişkin ders aldığını belgelendirmek veya bu alanda Milli Eğitim Bakanlığı onaylı sertifika sahibi olmak ve en az D düzeyinde KPDS veya dengi yabancı dil bilgisine sahip olmak şeklinde sayılmıştır. Yukarıda yer alan mevzuat hükümlerine göre belediyeler tarafından sözleşmeli olarak istihdam edilecek personelin hem Kanun’da belirtilen hizmetler için ihdas edilmiş kadro unvanının gerektirdiği nitelikleri taşıması hem de Sözleşmeli Personel Çalıştırılmasına İlişkin Esaslar ‘da yer alan nitelikleri ve şartları sağlaması gerekmektedir. Sözleşmeli Personel Çalıştırılmasına İlişkin Esaslar’da programcı unvanı için en az D düzeyinde KPDS veya dengi yabancı dil bilgisine sahip olma şartı yer almasına rağmen bu şartı sağlamayan üç personelin sözleşmeli programcı olarak istihdamının mümkün olmadığı değerlendirilmektedir.

Tablo 8: Sözleşmeli Olarak İstihdam Edilen ve Yabancı Dil Şartını Sağlamayan Personel Listesi

Söz konusu denetim tespiti sonrasında idare tarafından; sözleşmeli programcı kadrosuna atanan söz konusu çalışanlarla ilgili olarak Genel Müdürlüğün kuruluş kanunu olan 2560 sayılı Kanun’a göre Yönetim Kurulu kararıyla atanmaları üzerine Yönetim Kurulu üyelerinden birinin bu atama işlemlerinin mevzuata uygun olmadığı değerlendirilmesiyle Cumhuriyet Başsavcılığına şikayet başvurusunda bulunulduğu, konu hakkında Mersin Cumhuriyet Başsavcılığının 10.12.2016 tarih ve 2015/20807 Soruşturma Numarası ile2016/3667 sayılı “Kovuşturmaya Yer Olmadığına Dair” karar verilmiş ve bahse konu kararda “MESKİ tarafından sözleşmeli olarak çalıştırılıp, şüphelilere ait dosyalarda KPDS, Yabancı Dil belgesi dışındaki belgelerin olduğunun anlaşıldığı, Keza 04.07.2009 tarihli Resmi Gazete’de yayınlanan “Mahalli İdareler Personelinin Görevde Yükselme ve Unvan Değişikliği Esaslarına Dair Yönetmelik” in 9.maddesinin f) bendinde “programcı” kadrosuna atanabilmek için; Bilgisayar Programcılığı alanında en az 2 yıllık yüksekokul mezunu olmak ve en az 2 programlama dilini bildiğini belgelemek” gerektiğinin belirtildiği, Bu hüküm nedeniyle İçişleri Bakanlığı uygulamada yerel yönetimlerin 5393 sayılı Belediye Kanunu’nun 49’uncu maddesine göre çalıştırdıkları sözleşmeli personelde yabancı dil bilgisini “Mahalli İdareler Personelinin Görevde Yükselme Ve Unvan Değişikliği Esaslarına Dair Yönetmeliği” nin 9/f maddesi gereğince aramadığı, hükmü belirtildiğinden adı geçenlerin İdarece çalıştırılmaya devam edildiği ifade edilmiştir. Mevzuat hükümlerine göre belediyeler tarafından sözleşmeli olarak istihdam edilecek personelin hem Kanun’da belirtilen hizmetler için ihdas edilmiş kadro unvanının gerektirdiği nitelikleri taşıması hem de Sözleşmeli Personel Çalıştırılmasına İlişkin Esaslar‘da yer alan nitelikleri ve şartları sağlaması gerekmektedir. Sözleşmeli Personel Çalıştırılmasına İlişkin Usul ve Esasların ekinde yer alan 4 sayılı Cetvelin A-Sözleşmeli Personel Pozisyon Unvanları İle Asgari Nitelikleri Gösterir Cetvelde, programcı unvanı için istenen nitelikler;

1- Yükseköğretim kurumlarının bilgisayar programcılığı ile ilgili bölümlerinden en az ön lisans düzeyinde mezun olmak ,

2- veya en az ön lisans mezunu olmak koşuluyla bilgisayar programcılığı alanına ilişkin ders aldığını belgelendirmek ,

3- veya bu alanda Milli Eğitim Bakanlığı onaylı sertifika sahibi olmak ve en az D düzeyinde KPDS veya dengi yabancı dil bilgisine sahip olmak şeklinde sayılmıştır.

Milli Eğitim Bakanlığından sertifika almak suretiye programcı kadrosuna yapılacak atamalarda bir tercih değil zorunluluk anlamında en az D düzeyinde KPDS veya dengi yabancı dil bilgisine sahip olma şartı “veya” değil “ve” bağlacı ile ifade edilmiştir. Sözleşmeli Personel Çalıştırılmasına İlişkin Esaslar’ da programcı unvanı için en az D düzeyinde KPDS veya dengi yabancı dil bilgisine sahip olma şartı yer almasına rağmen buşartı sağlamayan üç personelin sözleşmeli programcı olarak istihdamının mevzuata uygun hale getirilmesi gerekmektedir.”

Tablo 9: Sözleşmeli Olarak İstihdam Edilen ve Yabancı Dil Şartını Sağlamayan Personel Listesi

İçme Suyu Şebekesine Verilen Su Üretim Miktarlarının Ölçülmemesi ve Su Birim Maliyetinin Hatalı Hesaplanması; “İdareye bağlı bazı su depolarından sisteme verilen su miktarlarına ilişkin ölçümlerin yapılamadığı, su kayıplarının mevzuatın öngördüğü şekilde takip edilemediği ve su birim maliyetinin hatalı hesaplandığı görülmüştür. Orman ve Su İşleri Bakanlığınca yayımlanan, İçme Suyu Temin ve Dağıtım Sistemlerindeki Su Kayıplarının Kontrolü Yönetmeliği’nin “Su kayıplarının tespiti” başlıklı 8’inci maddesinde; içme suyu temin ve dağıtımı ile ilgili idarelerin su kayıp miktarlarını tespit etmekle yükümlü olduğu, bu bağlamda sisteme giren su hacmi ve debisinin sürekli olarak ölçülerek elde edilen verilerin elektronik ortamda muhafaza edilmesi ve şebekeden izinli tüketim miktarının belirlenmesi gerektiği belirtilmiştir. Yapılan incelemede; Mersin İli sınırları içerisinde su ihtiyacını sağlamaya yönelik 1223 su deposu bulunduğu, bu depolardan 198 tanesinin SCADA’ya bağlı olarak sisteme verilen su miktarının ölçülebildiği; ancak diğer 1025 tane su deposunda, debimetre olmadığından dolayı sisteme verilen su miktarının ölçülemediği tespit edilmiştir. 13 İlçesi olan Mersin İlinin Aydıncık, Bozyazı, Gülnar ve Mut ilçelerine verilen su miktarlarının ölçümünün yapılamadığı, nüfusu 300 binden fazla olan Tarsus ilçesinde bulunan 170 depodan sadece 5 adedinden, Toroslar ilçesinde ise 162 depodan sadece 42 adedinden sisteme verilen su miktarının ölçümünün yapılabildiği tespit edilmiştirAynı Yönetmelik’in “Su kayıplarının azaltılması” başlıklı 9’uncu maddesinde; “İdareler su kayıp oranlarını, bu Yönetmeliğin yürürlük tarihinden itibaren, büyükşehir ve il belediyelerinde 5 yıl içerisinde en fazla %30, takip eden 4 yıl içerisinde ise en fazla %25 düzeyine; diğer belediyelerde 9 yıl içerisinde en fazla %30, takip eden 5 yıl içerisinde ise en fazla %25 düzeyine indirmekle yükümlüdürler. Bu kapsamda, bu Yönetmelik uyarınca çıkarılacak Teknik Usuller Tebliğinde verilen yöntemler çerçevesinde gerekli faaliyetler yürütülür.” hükmü yer almaktadır. 08.05.2014 tarihinde yayımı ile yürürlüğe giren Yönetmelik hükmüne göre büyükşehir ve il belediyelerinin su kayıplarını 2019 yılına kadar %30, 2023 yılına kadar da %25 düzeyine indirmekle yükümlü olduğu belirtilmiştir. Yapılan incelemede İdarenin sisteme verilen su miktarını ölçebildiği merkez ilçeler olan Toroslar, Akdeniz, Yenişehir ve Mezitli ilçeleri kayıp ve kaçak oranının 2020 yılı sonunda %46,34, Tarsus ilçesinde %45,35 olduğu, toplam nüfusun %71’inin ve toplam abone sayısının ise %56’sının su ihtiyacının karşılandığı ve verilen suyun SCADA Merkezi tarafından ölçülebildiği, Berdan Arıtma Tesisinden sağlanan suyun ise kayıp kaçak oranının %46,16 olduğu görülmüştür. Debimetre olmayan 1025 adet su deposunda ise sisteme verilen su miktarı ile ilgili herhangi bir veri olmadığı için Mersin İli sınırları içerisinde toplam su kayıpları ile ilgili sağlıklı raporlamalar yapılamamaktadır. Ayrıca, 2560 sayılı İstanbul Su ve Kanalizasyon İdaresi Genel Müdürlüğü Kuruluş ve Görevleri Hakkında Kanun’un “Tarife tespit esasları” başlıklı 23’üncü maddesinde; su satışı, kanalizasyon tesisi bulunan yerlerdeki kullanılmış suların uzaklaştırılması ve septik çukurların boşaltılması giderleri için ayrı tarifeler yapılacağı ve bu tarifelerin tespitinde, yönetim ve işletme giderleri ile amortismanları doğrudan gider yazılan (aktifleştirilmeyen) yenileme, ıslah ve tevsi masraflarının bir kar oranı eklenerek esas alınacağı belirtilmiştir. Bununla birlikte; tarifelerin tespiti ile tahsilatla ilgili usul ve esaslar bir yönetmelik ile belirlenir denilmiştir. Kanun’un verdiği yetkiye istinaden çıkarılan MESKİ Tarifeler ve Abone Hizmetleri Yönetmeliği’nin “Tarife tespit esasları” başlıklı 5’nci maddesinde; Su ve atıksu tarifesinin belirlenmesinde, üretilen sudan kayıplar düşüldükten sonra tüketileceği öngörülen ölçülebilir tahmini su satış miktarının esas alınacağı, su satışı veya atıksu arıtma ve bertarafıyla ilgili olmayan tarifelerin; sistem maliyetleri ve kârlılık oranı gözetilerek belirleneceği, toplam sistem maliyetlerinin tüm tarifelere yansıtılacağı, bunların ise yönetim ve işletme giderleri, amortismanlar, aktifleştirilemeyen yenileme, ıslah ve tevsi masrafları ve kârlılık oranı olduğu belirtilmiştir. MESKİ Tarifeler ve Abone Hizmetleri Yönetmeliği’nde su satış tarifesi hesaplaması yapılırken, iki ana faktör üzerinde durulmuştur. Birinci ana faktör “maliyete esas toplam gider” olup, bu giderler yönetim ve işletme giderleri, amortismanlar ve aktifleştirilemeyen yenileme, ıslah ve tevsi masraflarından oluşmaktadır. İkinci ana faktörün ise, üretilen ve kayıplar düşüldükten sonra yapılacağı varsayılan “ölçülebilir tahmini su satış miktarı” olduğu ifade edilmiştir. Mersin ili sınırları içerisinde işletilen 1223 su deposundan 1025 tanesinde debimetre olmadığından, sisteme verilen su miktarı tam olarak ölçülememektedir. Bu nedenle, suyun maliyeti hesabında ikinci ana faktör olan “ölçülebilir tahmini su satış miktarı” doğru bir şekilde hesaplanamadığı ve su birim maliyetinin gerçeği tam anlamıyla yansıtmadığı tespit edilmiştir. Söz konusu denetim tespiti sonrasında idare tarafından; içme suyu kayıp-kaçak oranınının mevzuatta belirtilen değerlere indirebilmek için Alt Ölçüm Bölgeleri (DMA) oluşturulmaya başlandığı, 2021 yılı sonunda 30 adet Alt Ölçüm Bölgesi yapımının hedeflendiği , 2022 yılında 125 adet tesisin SCADA Merkezine aktarımının tamamlanmasının hedeflendiği ve bulgu konusu hususun hassasiyetle takip edileceği belirtilmiştir. Suyun maliyet hesabının doğru bir şekilde hesaplanabilmesi ve su birim maliyetinin gerçeği tam anlamıyla yansıtabilmesi için son kullanıcıya verilen su miktarının gerekli teknik altyapı kurularak ölçülebilmesi gerekmektedir.”

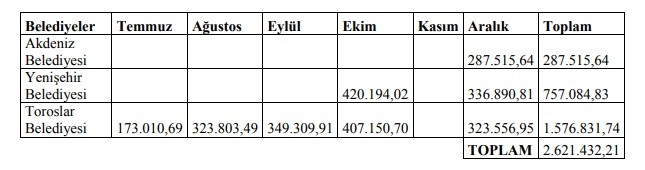

Çevre Temizlik Vergisi Paylarının İlçe Belediyelerine Tam Olarak Aktarılmaması; “İdarenin ticari olmayan abonelerden su faturaları ile birlikte tahsil ettiği çevre temizlik vergilerini ilgili belediyelere gönderilmediği tespit edilmiştir Çevre temizlik vergisi, 2464 sayılı Belediye Gelirleri Kanunu’nun Mükerrer 44’üncü maddesinde düzenlenmiştir. Anılan maddede; - Büyükşehir belediye sınırları ve mücavir alanlardaki meskenlere ait çevre temizlik vergisinin su ve kanalizasyon idarelerince tahsil edileceği,- Su ve kanalizasyon idarelerinin, konutlara ilişkin olarak tahsil ettikleri çevre temizlik vergisi ile bunlara ilişkin gecikme zamlarının yüzde seksenini, tahsilatı takip eden ayın yirminci günü akşamına kadar ilgili belediyeye bildirerek, aynı süre içinde ödeyeceği, - Tahsil edilen vergi ve gecikme zammının yüzde yirmisinin ise münhasıran çöp imha tesislerinin kuruluş ve işletmelerinde kullanılmak üzere ilgili büyükşehir belediyesine tahsilatı takip eden ayın yirminci günü akşamına kadar aktarılacağı,

- Tahsil ettiği vergiyi veya gecikme zammını yukarıda belirtilen süre içinde ilgili belediyeye yatırmayan idarelerden, bu tutarlar için 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun hükümlerine göre gecikme zammı tatbik edilerek tahsil edileceği, hüküm altına alınmıştır. İdarenin 2020 yılı mali tabloları ve eki belgelerin incelenmesinde; ticari olmayan abonelerden su faturaları ile birlikte tahsil edilen çevre temizlik vergilerinden yıllar itibariyle toplam 2.621.432,40 TL’nin ilgili belediyelere gönderilmediği tespit edilmiştir”.

Tablo 10: Çevre Temizlik Vergisinin Gönderilmediği İlçe Belediyeleri

Söz konusu denetim tespiti sonrasında idare tarafından bulgu konusu tespitlere iştirak edildiği ifade edilmiştir. İdarenin ticari olmayan abonelerden su faturaları ile birlikte yıllar itibariyle tahsil ettiği çevre temizlik vergilerinden ilçe belediye paylarının ilgili belediyelere zamanında gönderilmesi gerekmektedir.

Kazı Ücretinin Büyükşehir Belediyesine Gönderilmemesi ve Muhasebe Kaydının Mevzuata Uygun Yapılmaması; “Zemin tahrip bedellerinin süresi içinde Büyükşehir Belediyesine aktarılmadığı tespit edilmiştir. 5216 sayılı Büyükşehir Belediyesi Kanunu’nun “Büyükşehir belediyesinin giderleri” başlıklı 24’üncü maddesinde; her türlü alt yapı, yapım, onarım ve bakım giderlerininbüyükşehir belediyesinin giderlerinden olduğu belirtilmiştir. Aynı Kanun’un “Alt yapı hizmetleri” başlıklı 8’inci maddesinde de, büyükşehir belediyesi içindeki alt yapı hizmetlerinin koordinasyon içinde yürütülmesi amacıyla alt yapı koordinasyon merkezlerinin kurulacağı; koordinasyon merkezleri tarafından alınan ortak yatırım ve toplu taşımayla ilgili kararların, belediye ve bütün kamu kurum ve kuruluşlarıyla ilgililer için bağlayıcı olduğu; alt yapı koordinasyon merkezinin çalışma esas ve usulleri ile bu kurullara katılacak kamu kurum ve kuruluş temsilcilerinin, İçişleri Bakanlığı tarafından çıkarılacak yönetmelikle belirleneceği hüküm altına alınmıştır. Bu bağlamda çıkarılan Büyükşehir Belediyeleri Koordinasyon Merkezleri Yönetmeliği’nin Alt Yapı Koordinasyon Merkezlerinin görev ve yetkilerinin düzenlendiği 8’inci maddesinde, AYKOME’nin, büyükşehir dâhilindeki alt yapı hizmetlerini etkili ve koordinasyon içinde yürütülmesi amacıyla, alt yapı ile ilgili kazı yapacak gerçek ve tüzel kişilere izin ve kazı ruhsatı vereceği ve buna ilişkin bedeli belirleyeceği belirtilmiştir. Aynı Yönetmelik’in Alt Yapı Yatırım Hesabı’nın oluşumunu ve gelirlerini düzenleyen 14’üncü maddesinde; Büyükşehir ve ilçe belediyeleri cadde, bulvar, meydan ve sokaklarında yapılacak tüm kazılardan elde edilecek gelirlerin büyükşehir belediyesi bünyesinde Açılacak Alt Yapı Yatırım Hesabı’nda toplanacağı, sokakların kazısından elde edilen gelirlerin ilgili belediyeye aktarılacağı ve bu paraların büyükşehir ilçe belediyeleri tarafından sadece cadde, bulvar, meydan ve sokakların asfalt ve kaldırımların yapımında kullanılacağı hükmü yer almaktadır. Mersin Büyükşehir Belediyesi Alt Yapı Koordinasyon Merkezi Kuruluş, Görev, Çalışma Usulleri Uygulama Yönetmeliği’nin “Ruhsat İşleri” başlıklı 17’nci maddesinde; Kazı ruhsatı başvuru yazısı ve eklerinden oluşan dosyanın eksiksiz olarak Alt Yapı Koordinasyon Merkezi Şube Müdürlüğüne iletilmesinden sonra Alt Yapı Koordinasyon Merkezi Şube Müdürlüğünce ruhsat düzenleneceği ve başvuru sahibi hesaplanan zemin tahrip masrafını belediyece açılan Altyapı Yatırım Hesabı’na yatıracağı belirtilmiştir.

a) Mersin Su ve Kanalizasyon İdaresi Genel Müdürlüğü’nde yapılan incelemeler neticesinde İdarenin su hatları bakım, onarım ve inşasında mevzuat gereği Büyükşehir Belediyesinden ruhsat aldığı, Büyükşehir Belediyesinin ilgili personelleri ile İdare ilgili personellerin kazı yapılan alanın zemin cinsi, miktarı, kazı genişliği, kazı alanı ve birim fiyat göstergeleri kullanılmak suretiyle zemin tahrip bedeli hesapladığı ve iki kurumun hesaplamalarda mutabık kaldığı tespit edilmiştir. Fakat İdarenin hesaplarının kontrolü neticesinde 2020 yılında 19.248.780,37 TL olmak üzere devreden dahil toplamda 61.203.617,38 TL zemin tahrip bedelinin Büyükşehir Belediyesine aktarılmadığı tespit edilmiştir.

b) Mahalli idareler Bütçe ve Muhasebe Yönetmeliği’nin 234’üncü maddesinde, 303-Kamu İdarelerine Mali Borçlar Hesabı’nın; diğer kamu idarelerine olan kısa vadeli mali borçlar ile uzun vadeli yabancı kaynaklar ana hesap grubu içindeki kamu idarelerine mali borçlar hesabında kayıtlı tutarlardan vadesi bir yılın altına inenlerin izlenmesi için kullanılacağı hükmü yer almaktadır. Mevzuat hükmünden anlaşılacağı üzere 303-Kamu İdarelerine Mali Borçlar Hesabı’nda nakden alınan mali borçlar takip edilir. Zemin tahrip bedellerinin nakden alınan borç niteliğinde olmadığı ve dolayısıyla borcun bu hesapta takip edilemeyeceği aşikârdır. İdare mali tablolarının incelenmesi neticesinde; Büyükşehir Belediyesine aktarılmak üzere muhasebe kayıtlarına alınan 61.203.617,38 TL zemin tahrip bedelinin 303-Kamu İdarelerine Mali Borçlar Hesabı’nda takip edildiği tespit edilmiştir. Söz konusu denetim tespiti sonrasında idare tarafından bulgu konusu tespitlere iştirak edildiği ifade edilmiştir. Zemin tahrip bedellerinin süresi içinde Büyükşehir Belediyesine aktarılması gerekmektedir”.

Yağmur Suyu Uzaklaştırma Giderlerinin Büyükşehir Belediyesinden Tahsil Edilmemesi ve Muhasebe Kaydının doğru Yapılmaması; “Mersin Su ve Kanalizasyon İdaresi Genel Müdürlüğünce yağmur sularının uzaklaştırılması ile ilgili tesislerin yapılması veya bu tip tesislerin işletilmesiyle ilgili yapılan harcamaların 139-Diğer Kurum Alacakları Hesabı yerine 120-Gelirlerden Alacaklar Hesabı’nda takip edildiği ve Büyükşehir Belediyesinden tahsilatının yapılmadığı görülmüştür. 2560 sayılı İstanbul Su ve Kanalizasyon İdaresi Genel Müdürlüğü Kuruluş ve Görevleri Hakkında Kanun’un “Yağmur sularının uzaklaştırılması” başlıklı 25’inci maddesinde; Yağmur sularının uzaklaştırılması ile ilgili tesislerin yapılması veya bu tip tesislerin işletilmesi, gerekli harcamalar ilgili belediyelerce karşılanmak şartıyla İSKİ tarafından yerine getirileceği ifade edilmektedir. Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği’nin 13 Kurum Alacakları hesap grubunu tanımlayan 100’üncü maddesinde; kurumca faaliyet dönemi içinde tahsili öngörülen alacakların bu hesap grubundaki hesaplarda izleneceği belirtilmiş ve yağmur sularının uzaklaştırılması ile ilgili harcamaların Büyükşehir Belediyesinden tahsiline ilişkin işlemlerin 13 grubunda, 139-Diğer Kurum Alacakları Hesabı’nda izlenmesi gerektiği Yönetmelik'in 107’nci maddesinde düzenlenmiştir. Ayrıca belirtilen Yönetmelik’in 600-Gelirler Hesabı’nın niteliğini açıklayan 368’inci maddesinde; bütçe ile ilgili olsun veya olmasın Devlet Muhasebesi Standartları Kurulu tarafından belirlenen uluslararası genel kabul görmüş muhasebe ilkelerine göre tahakkuk eden her türlü gelirin, bu hesapta izlenmesi gerektiği belirtilmiştir. 2020 yılsonu itibariyle MESKİ tarafından Büyükşehir Belediyesi sınırları dâhilinde, yağmur sularının uzaklaştırılması ile ilgili tesislerin yapılması için toplamda devreden 18.339.680,33 TL dâhil 34.601.576,68 TL tutarında harcama yapıldığı ve bu harcamaların 120-Gelirlerden Alacaklar Hesabı’nda takip edildiği ayrıca bu harcamaların Büyükşehir Belediyesinden tahsilatının yapılmadığı tespit edilmiştir. Söz konusu denetim tespiti sonrasında idare tarafından bulgu konusu tespitlere iştirak edildiği ve yağmur sularının uzaklaştırması için yapılan harcamaların Büyükşehir Belediyesinden tahsil edilmesi ve mahsup işlemleri için girişimlerde bulunulduğu ifade edilmiştir. Yağmur sularının bertarafına ilişkin yapılan harcamaların Büyükşehir Belediyesinden tahsil edilmesi ve buna ilişkin yapılan harcamaların 139-Diğer Kurum Alacakları Hesabı’nda izlenmesi gerekmektedir”.

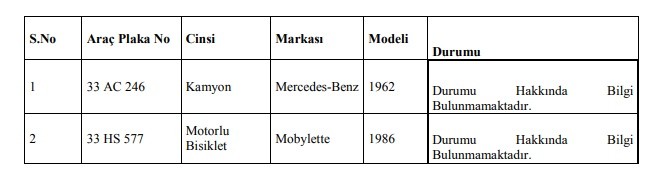

İdare Adına Tescil Edilmiş Taşıtlar ile Belediyenin Envanter Kayıtlarında Yer Alan Taşıtlar Arasında Uyumsuzluk Olması; “İdarenin sahip olduğu bazı araçların trafik tescilinin yapılmaduğı ve envanterinde takip edilmediği görülmüştür. Kurumun sahip olduğu taşıtlar diğer tüm taşıtlar gibi tescil edilmekte ve emniyet müdürlükleri kayıtlarında yer almaktadır. Kamu kurum ve kuruluşları ise sahibi oldukları taşıtları ayrıca envanter kayıtlarında tutmakta ve bu kayıtlar ile kontrol ve denetim işlemlerini gerçekleştirmektedirler. Gerek emniyet müdürlükleri gerekse de idarelerin kendi bilgi sistemlerinde taşıtlar kayıt altına alındığından her iki kaydın birbiri ile tutarlı olması gerektiğiaçıktır. 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu’nun “Hesap Verme Sorumluluğu” başlıklı 8’inci maddesinde; her türlü kamu kaynağının elde edilmesi ve kullanılmasında görevli ve yetkili olanların, kaynakların etkili, ekonomik, verimli ve hukuka uygun olarak elde edilmesinden, kullanılmasından, muhasebeleştirilmesinden, raporlanmasından ve kötüye kullanılmaması için gerekli önlemlerin alınmasından sorumlu olduğu hüküm altına alınmıştır. Aynı Kanun’un 48’inci maddesinde ise; kamu idarelerine ait malları edinme, kiralama, tahsis, yönetim, kullanma ve elden çıkarma işlemleri, mevzuatında öngörülen kurallar dahilinde hizmetin amacına uygun olarak verimlilik ve tutumluluk ilkesine göre yapılacağı ve bu ilkeye aykırı eylem ve işlemlerden doğacak zararlardan, malların yönetimi veya kullanılması hususunda yetki verilenlerin sorumlu olacağı hükmü yer almaktadır. 657 sayılı Devlet Memurları Kanunu’nun “Kişisel Sorumluluk ve Zarar” başlıklı 12’nci maddesinin birinci fıkrasında; Devlet memurlarının, görevlerini dikkat ve itina ile yerine getirmek ve kendilerine teslim edilen Devlet malını korumak ve her an hizmete hazır halde bulundurmak için gerekli tedbirleri almak zorunda olduğu ifade edilmiştir. Yukarıda belirtilen mevzuat hükümleri gereği; yasal düzenlemede sayılan şekillerde İdarenin sahip olduğu araçların trafik tescili yapılmalı ve taşınır kayıtları yapılmak suretiyle Kurum envanterinde takip edilmelidir. Söz konusu tescil işlemlerinin takibi ve mevcut durumları muhtemel hukuki ihtilafların önlenmesini de temin edecektir. İdarenin hesap ve işlemlerinin incelenmesi neticesinde; Mersin Emniyet Müdürlüğü Trafik Tescil Şube Müdürlüğünden alınan İdare adına tescil edilmiş taşıtların listesi ile İdarenin taşıtlarına ilişkin envanter kayıtlarının karşılaştırılması sonucunda, 4 adet taşıtın İdare adına tescilli olmasına rağmen envanter kayıtlarında bulunmadığı, envanterde olmayan 4 araçtan 2 adetinin ise nerede ne şekilde kullanıldığına ilişkin bilginin bulunmadığı tespit edilmiştir.

Tablo 11:Satışı Yapılmış ya da Hibe Edilmiş Olup Belediye Adına Tescili Devam Eden Taşıtlar

Söz konusu denetim tespiti sonrasında idare tarafından bulgu konusu tespitlere iştirak edildiği, bulguda bahsi geçen 2 adet araç için Trafik Tescil Şube Müdürlüğü ile iletişime geçildiği ve yapılacak tahkikat neticesinde ilgililer hakkında 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ve 657 sayılı Devlet Memurları Kanunu’nda yer alan gerekli adli ve idari işlemlerin başlatılacağı ifade edilmiştir. Mevzuat hükümleri gereği; yasal düzenlemede sayılan şekillerde İdarenin sahip olduğu araçların trafik tescili yapılmalı ve taşınır kayıtları yapılmak suretiyle Kurum envanterinde takip

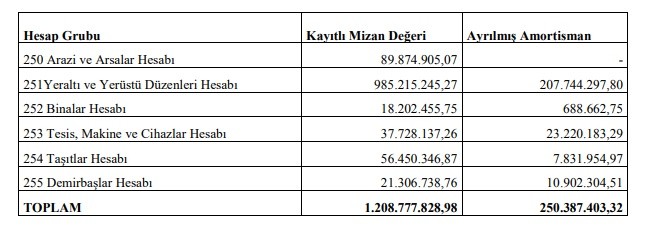

Duran Varlıklar Amortisman Defterinin Tutulmaması; “Yapılan inceleme sonucunda duran varlıklara ilişkin, duran varlıklar amortisman defterinin tutulmadığı tespit görülmüştür. Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği’nin 187’nci maddesinde bir yıldan fazla kullanılabilen ve yıpranmaya, aşınmaya veya kıymetten düşmeye maruz kalan maddi duran varlıklar için amortisman ayrılacağı, bu yönetmelik kapsamına dâhil kamu idarelerince muhasebe sistemine dâhil edilen maddi duran varlıklardan hangilerinin amortismana tabi tutulacağı ve bunlara ilişkin uygulanacak amortisman süre, yöntem ve oranları ile ilgili olarak Maliye Bakanlığınca belirlenen esas ve usullerin uygulanacağı belirtilmiştir ve söz konusu Yönetmeliğin "Tutulacak Diğer Defterler" başlıklı 18’inci Bölümünün 491’inci maddesinde Duran Varlıklar Amortisman Defteri sayılmıştır. Amortisman ve Tükenme Paylarına” ilişkin Muhasebat Genel Müdürlüğü Genel Tebliği’nin “Amortismana tabi duran varlıkların deftere kaydedilmesi” başlıklı 9’uncu maddesinde; Amortismana tabi her bir varlığın Ek-2’de yer alan Duran Varlıklar Amortisman Defterine kaydedileceği, bu Tebliğde belirlenen limitlerin üzerinde olan varlıkların ilk kayıtları ile değer artırıcı harcamalara ilişkin kayıtlarının düzenli olarak tutulabilmesini sağlamak amacıyla harcama birimlerince muhasebe birimlerine varlıkların taşınır sicil numarası veya taşınmaz numarası ile bildirileceği ve Muhasebe yetkililerinin de taşınır ve taşınmazları muhasebe kayıtlarına ve Ek-2’de yer alan Duran Varlıklar Amortisman Defterine bu limitleri ve bilgileri göz önünde bulundurarak kaydedeceği ifade edilmektedir.Yapılan denetim ve incelemeler neticesinde aşağıdaki tabloda görüleceği üzere; amortismana tabi duran varlıklar için amortisman ayırma işleminin yapıldığı fakat amortisman defterinin tutulmamasından dolayı hangi varlık için amortisman hesaplama işleminin yapılıp yapılmadığı, edinme tarihleri, maliyetleri, amortisman süreleri ve amortisman oranları tespit edilememektedir.

Tablo 12: Duran Varlıklar ve Ayrılan Amortisman Tutarları

İdarenin aktifinde bulunan duran varlık sayısının ve çeşidinin çokluğu, her birinin aktife giriş tarihlerinin ve amortisman oranlarının farklı olması ve “Duran Varlıklar Amortisman Defterinin” düzenlenmemiş olmasının amortisman ayırma işlemlerinin sağlıklı yapılmasına engel olacağı tespit edilmiştir. Söz konusu denetim tespiti sonrasında idare tarafından bulgu konusu tespitlere iştirak edildiği, Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği ve Muhasebat Genel Müdürlüğü Genel Tebliği doğrultusunda gerekli otomasyon düzenlemelerinin yapıldığı ve Duran Varlıklar Amortisman Defterinin tutulmaya başlanıldığı ifade edilmiştir. Duran Varlıklar Amortisman Defterinin tutulmamasından dolayı hangi varlık için amortisman hesaplama işleminin yapılıp yapılmadığı, edinme tarihleri, maliyetleri, amortisman süreleri ve amortisman oranları tespit edilemeyeceğinden bu defterin mevzuat gerekliliklerini yerine getirmek ve işlemlerin kontrolü açısından tutulması gerekmektedir”.

Tablo 13: Duran Varlıklar ve Ayrılan Amortisman Tutarları

Memurlara Sosyal Denge Sözleşmesi Kapsamında Ücretli İzin Günü Hakkı Verilmesi; “İdare ile sendika arasında imzalanan sosyal denge sözleşmesi ile 8 Mart Dünya Emekçi Kadınlar Günü adı altında kadın çalışanlara bir günlük ücretli izin ve 25 Kasım Kadına Şiddet Mücadele Günü kapsamında mesaiyi aksatmayacak şekilde belirlenecek sayıda kadın çalışana dönüşümlü olarak izin hakkı tanındığı tespit edilmiştir. Türkiye Cumhuriyeti Anayasası’nın, “B. Çalışma şartları ve dinlenme hakkı” başlıklı 50’nci maddesinde; Kimsenin, yaşına, cinsiyetine ve gücüne uymayan işlerde çalıştırılamayacağı, küçükler ve kadınlar ile bedeni ve ruhi yetersizliği olanların çalışma şartları bakımından özel olarak korunacağı, dinlenmenin çalışanların hakkı olduğu ve ücretli hafta ve bayram tatili ile ücretli yıllık izin hak ve şartlarının kanunla düzenleneceği hüküm altına alınmıştır. 657 sayılı Devlet Memurları Kanunu’nun 23’ üncü maddesinde, Devlet memurlarının bu kanunda gösterilen süre ve şartlarla izin hakkına sahip olduğu belirtilmiştir. “Çalışma Saatleri” başlıklı 99’ uncu maddesinde “Memurların haftalık çalışma süresi genel olarak 40 saat olduğu, bu sürenin Cumartesi ve Pazar günleri tatil olmak üzere düzenleneceği ve bu kanuna, özel kanunlara, Cumhurbaşkanlığı kararnamelerine veya bunlara dayanılarak çıkarılacak yönetmeliklerle, kurumların ve hizmetlerin özellikleri dikkate alınmak suretiyle farklı çalışma süreleri tespit olunabileceği ifade edilmiştir. İdare ile yetkili sendika arasında 01.01.2020-31.12.2021 tarihleri arasında geçerli olmak üzere 09.01.2021 tarihinde imzalanan sosyal denge sözleşmesinin “Diğer Haklar Ve İzinler” başlıklı 16’ncı maddesinde; 8 Mart Dünya Emekçi Kadınlar Gününde çalışan kadın personellerin izinli sayılacağı ve 25 Kasım Kadına Şiddet Mücadele Gününde işi aksatmayacak şekilde belirlenecek sayıda kadın çalışana dönüşümlü olarak izin verileceği ifadesi yer almaktadır. Dinlenmek çalışanlar için anayasal bir haktır ve bu hakkın kullanım şartları kanunla belirlenmektedir. Kanun ve diğer mevzuatlarda belirtilmeyen bir ücretli iznin sosyal denge sözleşmesi ile çalışanlara bir hak olarak verildiği tespit edilmiştir. Söz konusu denetim tespiti sonrasında idare tarafından bulgu konusu tespitlere iştirak edildiği ve 8 Mart Dünya Emekçi Kadınlar Günü ve 25 Kasım Kadına Şiddet Mücadele Günü kapsamında hiçbir kadın çalışana izin verilmediği ancak yeni sözleşme döneminde kadın çalışanlara ilişkin idari izni içeren bu maddenin düzeltileceği ifade edilmiştir. Dolayısıyla dinlenmek çalışanlar için anayasal bir haktır ve bu hakkın kullanım şartları kanunla belirlenmektedir. Sosyal denge sözleşmesi ile çalışanlara Kanun ve diğer mevzuatlarda belirtilmeyen ücretli izin vb. hak ve menfaatler sağlanmamalıdır”.

İşçilerin Yıllık Ücretli İzinlerinin Kanuna Uygun Olarak Kullandırılmaması; “İdarede yapılan incelemelerde işçilerin yıllık izinlerinin kanuna uygun şekilde kullandırılmadığı görülmüştür. Türkiye Cumhuriyeti Anayasası'nın 50’nci maddesinde, dinlenmenin çalışanların bir hakkı olduğu ve bu hakların kullanımının kanunla düzenleneceği hüküm altına alınmıştır. 4857 sayılı İş Kanunu’nun yıllık izinlere ilişkin maddelerinde, İşçilere yıllık izin verileceği ve yıllık ücretli izin hakkından vazgeçilemeyeceği,

* Yılık iznin Kanunda gösterilen süreler içinde işveren tarafından sürekli bir şekilde verilmesinin zorunlu olduğu,

* İş sözleşmesinin, herhangi bir nedenle sona ermesi halinde işçinin hak kazanıp da kullanmadığı yıllık izin sürelerine ait ücretin sözleşmenin sona erdiği tarihteki ücreti üzerinden kendisine veya hak sahiplerine ödeneceği,

* Yıllık ücretli izinlerin, yürütülen işlerin niteliğine göre yıl boyunca hangi dönemlerde kullanılacağı,

* İzinlerin ne suretle ve kimler tarafından verileceği veya sıraya bağlı tutulacağı,

* Yıllık iznin faydalı olması için işveren tarafından alınması gereken tedbirler,

* İzinlerin kullanılması konusuna ilişkin usuller ve

* İşverence tutulması zorunlu kayıtların şeklinin Çalışma ve Sosyal Güvenlik Bakanlığı tarafından hazırlanacak bir yönetmelikle gösterileceği belirtilmiştir.

4857 sayılı Kanun’un 56’ncı maddesinde yıllık iznin Kanun’un 53’üncü maddesinde gösterilen süreler içinde işveren tarafından sürekli bir şekilde verilmesinin zorunlu olduğu düzenlemesi göz önünde bulundurulduğunda, yıllık izinlerin kullanılmasında asıl olanın işçinin talebine bağlı olarak kullanılmasının değil, işveren tarafından Kanun ve ilgili emredici Yönetmelik düzenlemeleri doğrultusunda planlanıp kullandırılması olduğu anlaşılmaktadır. 4857 sayılı Kanun’un “Yıllık Ücretli İzin Hükümlerine Aykırılık” başlıklı 103’üncü maddesinde işveren sorumluluğunun yerine getirilmemesinin müeyyideleri de belirtilmiştir. Buna göre; yıllık ücretli izni kanuna aykırı olarak bölen veya izin ücretini mevzuatında belirtilen usule aykırı olarak ödeyen veya eksik ödeyen, hak edilmiş izni kullanmadan iş sözleşmesinin sona ermesi halinde bu izne ait ücreti ödemeyen veya izin kullandırmayan veya eksik kullandıran işveren veya işveren vekiline idari para cezası verilir. Bu itibarla, İş Kanunu’nun yıllık izin hakkından vazgeçilemeyeceği düzenlemesi işçi açısından, işveren tarafından sürekli bir şekilde verilmesinin zorunlu olması da işveren açısından emredici düzenlemeler olup, iş sözleşmesinin herhangi bir nedenle sona ermesi halinde işçinin kullanamadığı yıllık izin sürelerine ait ücretinin, sözleşmenin sona erdiği tarihteki ücreti üzerinden ödeneceğine yönelik düzenlemenin yıllık iznin işçi tarafından kullanılıp kullanılmamasına ilişkin bir esneklik olarak değil, işveren tarafından kullandırılmamış izinlerin bulunması durumunda iş akdinin feshi gibi zaruri durumda işçinin mağdur olmamasına yönelik bir önlem olarak anlaşılması gerekmektedir. Yapılan incelemede İdare’nin kadrolu işçi pozisyonunda çalışan 305 personelin 4’ünün 200; 26’sının 100 günün üzerind Söz konusu denetim tespiti sonrasında idare tarafından bulgu konusu tespitlere iştirak edildiği ve birikmiş yıllık izin hakkı bulunan kadrolu işçilerinin izinleri kullandırılmaya devam edilmekle birlikte, yıllık izinlerinin ait oldukları yıl içerisinde kullanmalarını sağladıkları ifade edilmiştir. Hem mevzuata uygunluk açısından hem de İdareye ek mali külfet getirmemesi amacıyla yıllık izinlerin kullandırılması gerekmektedir”.

Fiilen Çalışan Bütün Personel İçin Kıdem Tazminatı Karşılığı Ayrılmaması ve Muhasebe Kayıtlarında Takip Edilmemesi; “Yapılan incelemelerde, işçiler için kıdem tazminatı karşılıklarının ayrılmadığı tespit edilmiştir. Kıdem tazminatı karşılığı ayrılmasının sebebi, emekli olunca ödenecek kıdemtazminatı giderinin, personelin çalıştığı yıllara yayılması ve belediyenin kıdem tazminatı sebebiyle yükümlülük altına girdiği tutarın bilinmesini sağlamaktır. Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği’nin; -330 uncu maddesinde; 472-Kıdem Tazminatı Karşılığı Hesabı’nın ayrılan uzun vadeli kıdem tazminatları karşılıklarının izlenmesi için kullanılacağı, -331 inci maddesinde ise, hesaplanan kıdem tazminatı karşılık tutarlarının bu hesaba alacak, 630-Giderler Hesabı’na borç kaydedileceği, vadeleri bir yılın altına düşen kıdem tazminatı karşılıklarının ise bu hesaba borç, 372- Kıdem Tazminatı Karşılığı Hesabı’na alacak kaydedileceği, ifade edilmektedir. Sosyal güvenlik mevzuatımıza göre, emekli olan memurlara en son alınan aylık ve hizmet süreleri esas alınmak suretiyle emekli ikramiyesi hesaplanmakta ve ödenmekte olup; Sosyal Güvenlik Kurumu ödemiş olduğu bu emekli ikramiyelerini daha sonradan memurun çalıştığı idareden tahsil etmektedir. İşçilerde ise mevcut düzenlemeye göre bir yıl çalışılmış olması halinde tazminata hak kazanılmakta ve İş Kanunu'nda belirtilen şartların mevcudiyeti halinde de ödemesi yapılmaktadır. 657 sayılı Kanun 4/B sözleşmeli personele de, sözleşmenin sona ermesi durumunda iş sonu tazminatı ödenmektedir. Yukarıda belirtildiği üzere kamu muhasebesinin ihtiyatlılık ilkesine göre; kurumlar muhasebe uygulamalarında muhtemel risk ve olaylara karşı ilgili yönetmeliklerde belirtilen durumlarda karşılık ayırmak durumundadırlar. Bu karşılık ayırma aynı zamanda kamu idaresinin üreteceği mali tabloların doğru ve tam veri üretmek suretiyle kurumun mali durumunu gerçek ölçüde göstermesi bakımından gereklidir. İdarenin mali tablolarının incelenmesi neticesinde; 372-472- Kıdem Tazminatı Karşılıkları Hesabı’nın çalıştırıldığı fakat Mahalli İdareler Detaylı Hesap Planı gereği 472.01 -Sürekli İşçilerin Kıdem Tazminatı Karşılıkları, 472.02- Geçici İşçilerin Kıdem Tazminatı Karşılıkları, 472.03- Taşeron İşçilerin Kıdem Tazminatı Karşılıkları hesap kodları kullanımı yerine sürekli işçi, geçici işçi, sözleşmeli personel ve memurlar için 472.09- Diğer İhbar ve Kıdem Tazminatı Karşılıkları Hesabı’nın kullanılmak suretiyle kıdem tazminatlarının toplulaştırılarak tek hesapta takip edildiği görülmüştür. Mali tablolarda 472-Kıdem Tazminatı Karşılığı Hesabı tutarı 74.689.997,20 TL olarak görünmektedir. Kurumda toplam 257 adet memur, 59 adet sözleşmeli personel, 354 daimi işçi ve 4/B sözleşmeli personel çalışmaktadır. 2020 sonu itibari ile 354 adet işçi ve geçici işçi için ayrılması gereken toplam kıdem tazminatı miktarı damga vergisi dâhil 50.397.914,71 TL olduğu ancak 472.09 hesap kodunda ayrıştırma yapıldığında sürekli işçi ve geçici işçiler için ayrılan kıdem tazminatı karşılığının 50.735.171,83 TL olduğu tespit edilmiştir. Söz konusu denetim tespiti sonrasında, İdare tarafından bulgu konusu tespitlere iştirak edildiği, Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği ve Mahalli İdareler Detaylı Hesap Planı doğrultusunda 472 - Kıdem Tazminatı Karşılığı Hesabı’na ilgili detay kodları açıldığı ve tek hesapta takip edilen tutar ilgili kodlarına aktarılarak gerekli tasnif işlemleri yerine getirildiği ifade edilmiştir. Ancak idare tarafından yapılan kıdem tazminatlarının yılında muhasebeleştirilmemesi nedeniyle; 2020 yılı mali tablolarında 472 - Kıdem Tazminatı Karşılığı Hesabı açısından 337.257,12 TL hatalı bilgi oluşmasına neden olunmuştur. Kıdem tazminatlarının muhasebenin temel ilkelerinden olan ihtiyatlılık gereği yılında ve tam olarak ayrılması gerekmektedir”.

İdare Tarafından Çıkarılan Mali Nitelikli Bazı Yönetmelikler İçin Sayıştay Görüşünün Alınmaması; “İdare tarafından çıkarılan ve mali hükümler içeren bazı Yönetmelikler’in Sayıştay’ın görüşü alınmadan yürürlüğe konulduğu tespit edilmiştir. 6085 sayılı Sayıştay Kanunu’nun 27’nci maddesine göre genel yönetim kapsamındaki kamu idarelerince mali konularda düzenlenecek yönetmelikler ile yönetmelik niteliğindeki düzenleyici işlemlerin, Sayıştayın istişari görüşü alınarak yürürlüğe konulması gerekmektedir. Söz konusu düzenleme ile Sayıştayın istişari görüşü, mali konularda düzenlenecek yönetmelikler ile yönetmelik niteliğindeki düzenleyici işlemler için yürürlüğe girme şartı olarak belirlenmiştir. İdarenin hesap, işlem ve yönetmeliklerinin incelenmesi neticesinde; “Mersin Su ve Kanalizasyon İdaresi Genel Müdürlüğü Esas Yönetmeliği”, “Mersin Su ve Kanalizasyon İdaresi Teftiş Kurulu Başkanlığı Yönetmeliği”, “1. Hukuk Müşavirliği Görev ve Yetki Yönetmeliği”, “Hizmet İçi Eğitim Yönetmeliği”, “Atıksuların Kanalizasyon Şebekesine Deşarj Yönetmeliği”, “Yönetim Kurulu Çalışma Esasları Yönetmeliği”, “Taşınır, Taşınmaz, Kaynak Ve Hakların Değerlendirilmesine İlişkin Usul ve Esaslar Hakkında Yönetmeliği” mali hükümler içermesine rağmen Sayıştayın istişari görüşü alınmadan yürürlüğe girdiği görülmüştür. Söz konusu denetim tespiti sonrasında idare tarafından bulgu konusu tespitlere iştirak edildiği, çıkarılan Yönetmeliklerin 6085 sayılı Sayıştay Kanunu’nun 27’nci maddesine göre Sayıştayın istişari görüşü alınması için iş ve işlemlere başlanıldığı ifade edilmiştir. Mali konularda düzenlenecek yönetmelikler ile yönetmelik niteliğindeki düzenleyici işlemler için yürürlüğe girme şartı olan Sayıştayın istişari görüşü alınmalıdır”.

Mühür Bozma Suçu Kapsamında Yapılan Suç Duyurularına İdarenin Gerekli Belgeleri Eksik Hazırlamasından Dolayı Takipsizlik Kararı Verilmesi; “Yapılan denetim ve incelemeler neticesinde; Mersin Su ve Kanalizasyon İdaresi tarafından yapılan mühürleme işleminin mevzuatın belirttiği şartları sağlamadığı ve bu sebepten yapılan suç duyurularının takipsizlik ile sonuçlandığı tespit edilmiştir. Mersin Su Ve Kanalizasyon İdaresi Genel Müdürlüğü Tarifeler ve Abone Hizmetleri Yönetmeliği’nin "Kaçak su kullanımı" başlıklı 38’inci maddesinde; Kapatılan suya ait bağ veya mührü kopararak izinsiz su kullananların suyunun tekrar kapatılacağı ve bu abonelerden bağ veya mühür koparma cezası olarak MESKİ Ücret Tarifesinde belirtilen miktar kadar usulsüzlük cezası ile kullanılan su sayaçtan geçiyorsa %100 fazlasıyla, sayaçtan geçmiyorsa 3 katı fazlasıyla tahakkuka bağlanacağı ve mühür veya bağı kopartmak, işlenmesi yasak fiillerden olduğundan bu gibiler hakkında yasal kovuşturma yapılacağı ifade edilmektedir. Mersin Cumhuriyet Başsavcılığı Seri Muhakeme Usulü Soruşturma Bürosu ile yapılan yazışmalar neticesinde MESKİ tarafından mühür bozma suçu kapsamında 2020 yılı içinde yapılan suç duyurularının sayısı, düzenlenen iddianame sayısı, verilen takipsizlik kararı sayısı, 2020 yılına ait derdest dosya sayılarının verileri istenmiş aşağıdaki tabloda yer alan bilgiler tarafımıza iletilmiştir.

Tablo 14: Mühür Bozma Suçu Kapsamında Bulunulan Suç Duyurularına İlişkin Veriler

Tabloda yer alan bilgiler detaylı olarak incelendiğinde yapılan suç duyurularının %75’inin takipsizlik (kovuşturmaya gerek olmadığı) kararı ile sonuçlandığı yani hakkında iddianame düzenlenmeden işlemden kalktığı görülmektedir. "Verilen takipsizlik kararları incelendiğinde idare tarafından yapılan suç duyurularının iddianameye dönüşmesini sağlayacak esaslı bilgileri şekil şartı itibariyle sağlamadığı görülmüştür. Mühür bozma suçu Türk Ceza Kanunu’nun 203'üncü maddesinde “Kanun veya yetkili makamların emri uyarınca bir şeyin saklanmasını veya varlığının aynen korunmasını sağlamak için konulan mührü kaldıran veya konuluş amacına aykırı hareket eden kişi, altı aydan üç yıla kadar hapis veya adlî para cezası ile cezalandırılır.” şekliyle düzenlenmiştir. Ceza hukukuna göre bir fiilin suç teşkil etmesi için maddi (şekil) unsurlarının yoruma sebebiyet vermeyecek açıklıkta ispatı gereklidir.

Şöyle ki;

1. Mühürleme işlemi mevzuatta ve Yargıtay kararlarında belirtildiği şekli ile yapılmalıdır. İdare mühürleme işlemini numaralandırılmış GPRS ET (el terminali) ile yapmaktadır ve bu nedenle mühür bozma suçunun ön koşulu gerçekleşmemektedir.

2. Mühürleme tutanağının olması gerekmektedir. Tutanağın “Kaçak-Su Zabıt-Mühür Fekki veya Abone ve Sayaç Bilgileri Kontrol Formu” olarak düzenlenmiş olması mevzuat ve yargı kararları bakımından ispat için yeterli sayılmamaktadır.

3. Mevzuat ve yargı kararlarında belirtilen şekil şartlarına uygun olarak düzenlenen “Mühür Bozma Tutanağı”nın ilgilisine tebliği gereklidir. Tebligatın 7201 Sayılı Tebligat Kanunu’nun gerektirdiği şekilde yapılması gerekmektedir ki İdare tarafından çıkarılan Tarifeler Ve Abone Hizmetleri Yönetmeliği’nin 40. Maddesinde bu husus belirtmiştir.

4. Mühür Bozma tutanağı mevzuat ve yargı kararlarında belirtilen şekil şartlarına uygun olarak düzenlenmelidir. Mühür bozma tutanağı olarak düzenlenen belge yukarıda yer alan gereklilikleri de dikkate alınarak düzenlenip ilgilisine tebliğ edilmelidir.

Yukarıda yer alan bu dört şartın tamamı TCK 203'üncü madde Mühür Bozma suçunun maddi unsurlarıdır ve şartlardan herhangi birinin eksik olması veya usulüne uygun yerine getirilmemesi suç duyurusunun takipsizlik ile sonuçlanmasına sebebiyet vermektedir. İdarenin yapmış olduğu suç duyurularında şekil şartlarını yerine getirmediği tespit edilmiştir. Söz konusu denetim tespiti sonrasında idare tarafından; GPRS el terminali kullanımına son verildiği, mühürleme tutanağının oluşturulacağı, mühür bozma tutanaklarının mevzuatın belirttiği şekilde ilgililere tebliğ edilmesine hassasiyet gösterileceği ve yapılan suç duyurularının takipsizlikle sonuçlanmaması için bulguda bahsedilen hususlara azami düzeyde riayet edileceği ifade edilmiştir. İdare, mühür bozma suçuna ilişkin yaptığı suç duyurularında mevzuat gerekliliklerini yerine getirmeli ve şekil şartlarına riayet etmelidir” şeklinde rapor tutmuşlar ve ilgililere bildirmişler.

PEKİ ŞİMDİ SONUÇTA NE YAPILMIŞ? Raporun sunumundan sonra MESKİ de işler buna göre düzeltilmiş mi?

Köşe Yazarları