BAKIN SAYIŞTAY 2020 YILINDA TARSUS’DA NELER BULDU?!

Mersin’in Tarsus ilçesi Belediyesinde SAYIŞTAY denetçileri 2020 yılı denetimini bitirdi. Ve bu rapor 2021 yılı KASIM ayı sonunda sayıştay başkanlığına sunuldu. Derken rapor ortaya yeni çıktı. İşte o raporda tespit edilen eksikler, usulsüz işler.

BELEDİYENİN 2020 yılındaki çalışması böyle. 2021 yılı çalışması ise şimdi tetkik ediliyor. 2022 yılı Kasım ayında sayıştay başkanlığına sunumu yapılacak. Bakın DENETÇİLER MERSİNDE 2020 yılı için NELER BULMUŞLAR:

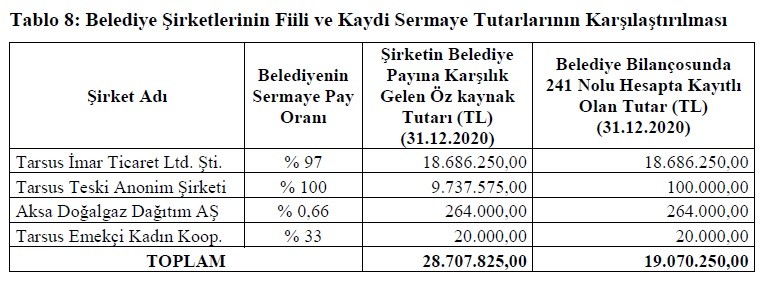

“... Mal ve Hizmet Üreten Kuruluşlara Yatırılan Sermayeler Hesabının Gerçeği Yansıtmaması: Kurumun ortağı olduğu şirketlerin öz kaynak hesaplarında kayıtlı bulunan sermaye tutarlarının toplamı ile kendi mali tablosunda yer alan 241-Mal ve Hizmet Üreten Kuruluşlara Yatırılan Sermayeler Hesabı borç bakiyesinin eşit olmadığı görülmüştür. Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği’nin 181’inci maddesine göre; 241- Mal ve Hizmet Üreten Kuruluşlara Yatırılan Sermayeler Hesabı, mal ve hizmet üreten kuruluşlara nakden veya ayni olarak verilen sermaye tutarları ve bu sermaye tutarlarının işletilmesinden doğan kar ve zararlar, bütçeye iade olunan sermayelerin izlenmesi için kullanılmaktadır. Aynı Yönetmelik'in 182’nci maddesinin (a) bendine göre; sermayesine iştirak edilen mal ve hizmet üreten kuruluşlara nakdi veya ayni sermaye şeklindeki katılımlardan, bu hesapta kayıtlı tutarların ilgili mal ve hizmet üreten kuruluşların öz kaynak hesaplarında karşılık olarak yer alan tutarlarla eşit olması gerekmektedir. Belediyenin sermayesine doğrudan iştirak ettiği 4 adet şirket bulunmaktadır. Bu şirketlerin 31.12.2020 tarihli bilançolarında Tarsus Belediyesine ait öz sermaye tutarları toplamı 28.707.525,00 TL’dir. Belediyenin 31.12.2020 tarihli bilançosunda 241-Mal ve Hizmet Üreten Kuruluşlara Yatırılan Sermayeler Hesabında 19.070.250,00 TL olduğu, 9.637.575,00 TL tutarında bir hata oluştuğu görülmektedir.

Hata nedenleri araştırıldığında; Tarsus Teski Turizm Eğitim Sağlık Kültür İnşaat Sanayi ve Ticaret Anonim Şirketine 21.05.2020 tarih ve 2020/4-1 (45) numaralı Tarsus Belediyesi Meclis Kararı ile biri arsa ikisi bina niteliğinde olmak üzere üç adet taşınmazın ayni sermaye olarak konulmasına karar verildiği, Tarsus 1. Asliye Hukuk Mahkemesinin 30.07.2020 tarih ve 2020/34 sayılı kararı ile arsaya 1.586.400,00 TL ve iki adet binaya 8.051.175,00 TL değer takdir edildiği, söz konusu sermaye artışının 02.10.2020 tarihli Türkiye Ticaret Sicil Gazetesinde tescil edildiği, ancak Belediye şirketine yapılan ayni sermaye artışı tutarının Kurum tarafından muhasebeleştirilmemesi sonucu hataya neden olunduğu tespit edilmiştir. Yukarıda yer alan mevzuata göre sermayesine iştirak edilen mal ve hizmet üreten kuruluşlara nakdi veya ayni sermaye şeklindeki katılımlardan bu hesapta kayıtlı tutarların ilgili mal ve hizmet üreten kuruluşların öz kaynak hesaplarında karşılık olarak yer alan tutarlarla eşit olması gerekmektedir. Tarsus Teski Turizm Eğitim Sağlık Kültür İnşaat Sanayi ve Ticaret Anonim Şirketine yapılan ayni sermaye artışının muhasebe kayıtlarına alınmaması nedeniyle 31.12.2020 tarihli bilançoda 241-Mal ve Hizmet Üreten Kuruluşlara Yatırılan Sermayeler Hesabı 9.637.575,00 TL eksik olarak yer almaktadır. Kurumun ortağı olduğu şirketlere yapılan sermaye artışlarının zamanında ve tam olarak muhasebeleştirilmesi gerekmektedir.

Amortisman Defterinin Tutulmaması ve Amortisman İşlemlerinin Hatalı Yapılması:

A) Amortisman Defterinin Tutulmaması : Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği’nin 187’nci maddesinde bir yıldan fazla kullanılabilen ve yıpranmaya, aşınmaya veya kıymetten düşmeye maruz kalan maddi duran varlıklar için amortisman ayrılacağı, bu yönetmelik kapsamına dâhil kamu idarelerince muhasebe sistemine dâhil edilen maddi duran varlıklardan; hangilerinin amortismana tabi tutulacağı ve bunlara ilişkin uygulanacak amortisman süre, yöntem ve oranları ile ilgili olarak Maliye Bakanlığınca belirlenen esas ve usullerin uygulanacağı belirtilmiş ve Tutulacak Diğer Defterler başlıklı 18’inci Bölümünün 491’inci maddesinde Duran Varlıklar Amortisman Defteri sayılmıştır. Ayrıca 04.11.2015 tarih ve 29522 sayılı Resmi Gazete’de yayımlanarak yürürlüğe giren Amortisman ve Tükenme Paylarına ilişkin Muhasebat Genel Müdürlüğü Genel Tebliği’nin 9’uncu maddesinde amortismana tabi her bir varlığın Ek-2’de yer alan Duran Varlıklar Amortisman Defterine kaydedileceği belirtilmiştir. Kurum tarafından edinilen duran varlıkların amortisman hesaplamalarında edinim tarihlerinin göz ardı edilmesi, her ne suretle olursa olsun kayıtlardan çıkarma durumunda ilgili duran varlığa ne kadar amortisman ayrıldığı ve duran varlığa ilişkin amortisman ayırma süresinin dolmasına rağmen amortisman ayrılmaya devam ediliyor olması nedenleriyle duran varlıklara ilişkin amortisman kayıtları gerçeği yansıtmamaktadır. Söz konusu hatanın temelinde taşınmazlar için Duran Varlıklar Amortisman Defterinin kullanılmaması yatmaktadır. Belediye’nin aktifinde bulunan duran varlık sayısının ve çeşidinin çokluğu, her birinin aktife giriş tarihlerinin ve amortisman oranlarının farklı olması ve Duran Varlıklar Amortisman Defterinin kullanılmıyor olması sebebiyle hatalı muhasebe kayıtlarının toplam tutarı tam olarak tespit edilememiştir.

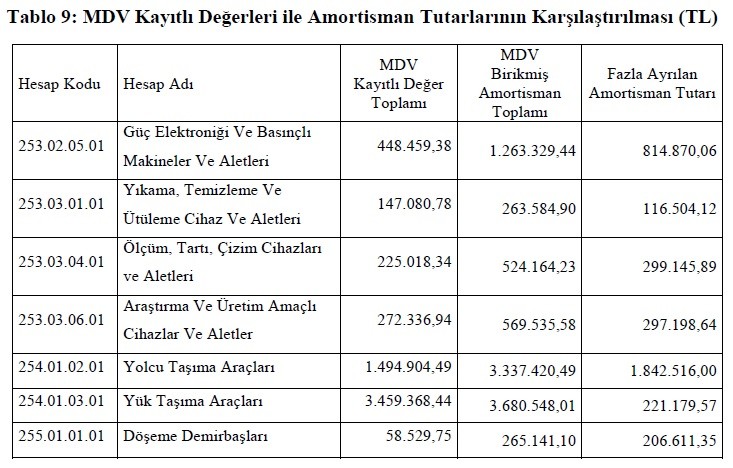

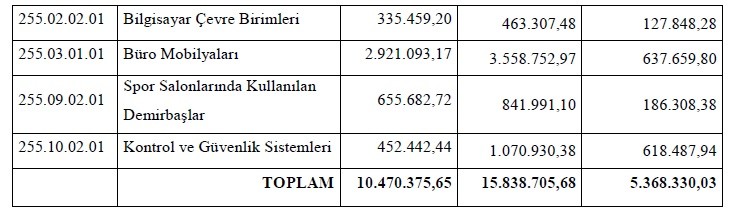

B) Maddi Duran Varlıklar Grubunda Yer Alan Hesaplarda Hatalı Olarak Kayıtlı Tutarlardan Fazla Amortisman Ayrılması: Kurum tarafından amortismana tabi maddi duran varlıklarda yer alan tutarlar aşılmayacak şekilde amortisman ayrılması gerekmektedir. Amortismana tabi maddi duran varlıklar için hesap alt kodları itibariyle yapılan incelemede, kayıtlı maddi duran varlık tutarından daha fazla amortisman ayrıldığı tespit edilmiştir.

Yukarıdaki tabloda yer alan hesaplamaya göre Kurum bilançosunda 257- Birikmiş Amortismanlar Hesabı 5.368.330,03 TL fazla olarak yer almaktadır. Maddi duran varlığın kayıtlı değerini aşacak şekilde amortisman ayrılmaması gerekmektedir.

Akaryakıt Alımlarında İlk Madde ve Malzeme Hesabına Kaydedilen Tutarların Tüketim Durumu Dikkate Alınmaksızın Aynı Yevmiye Kaydında Giderleştirilmesi: 150-İlk Madde ve Malzeme Hesabına giriş kaydı yapılan akaryakıt bedellerinin tüketim durumu dikkate alınmaksızın aynı yevmiye kaydında giderleştirildiği görülmüştür. Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği’nin 116’ncı ve Taşınır Mal Yönetmeliği’nin 30’uncu maddeleri uyarınca; satın alınan veya üretilen ilk madde ve malzemeler maliyet bedeli ile 150-İlk Madde ve Malzeme Hesabına borç, ilgili hesaplara alacak kaydedilmeli, tüketim malzemelerinden tüketilmek amacıyla kamu idaresinin ilgili birimlerine verilenlerin veya kullanılanların taşınır ikinci düzey detay kodu bazında düzenlenen onaylı listesinin üç ayı geçmemek üzere üst yöneticiler tarafından belirlenen dönemin son iş günü mesai bitimine kadar muhasebe birimine bildirilerek 630-Giderler Hesabına borç, 150-İlk Madde ve Malzeme Hesabına alacak kaydedilmesi gerekmektedir. Belediyenin 2020 yılı yevmiye defterinin incelenmesi neticesinde; satın alınan akaryakıta ilişkin bedellerin aynı yevmiye kaydında, 150-İlk Madde ve Malzeme Hesabına borç alacak kaydı yapılarak, hesaplara giriş ve çıkışının yapıldığı görülmüştür. Yüklenici firma tarafından kurum deposuna akaryakıt getirilmekte, depodan pompalar aracılığıyla kurum araçları her gün akaryakıt almaktadır. Söz konusu akaryakıt satın alındığı gün tüketilmemekte, peyderpey tüketime sunulmaktadır. Ancak, aşağıda yer alan tablodan da anlaşılacağı üzere, satın alınan akaryakıt sanki alımın yapıldığı gün tüketilmiş gibi algılanmaktadır. Tüketimi henüz gerçekleşmemiş akaryakıt bedellerinin muhasebe kayıtlarına alındığı anda muhasebe kayıtlarından çıkışının yapılması, dönem sonunda depoda bulunan fiili akaryakıt miktarı ile muhasebe sisteminde kayıtlı miktar arasında tutarsızlığa sebebiyet vermektedir. İşlemlerin mevzuata uygun olarak yapılması gerekmektedir.

Doğrudan Temin Alımlarının Elektronik Kamu Alım Platformuna (EKAP) Kaydedilmemesi :Doğrudan temin alımlarına ilişkin EKAP kayıtlarının yapılmadığı görülmüştür. Kamu İhale Genel Tebliği’nin Doğrudan temin kayıt formu başlıklı 30.9.2. maddesine göre doğrudan temin yoluyla yapılan alımların, takip eden ayın onuncu gününe kadar “Doğrudan Temin Kayıt Formu” doldurularak EKAP üzerinden kayıt altına alınması gerekmektedir. EKAP üzerinden yapılan doğrudan temin işlem süreçlerinde idare kullanıcısı, kaydı yapılan satın alma işlemi ile ilgili hususları detayları ile EKAP’a kaydedebilmektedir. Doğrudan temin işleminin mal, hizmet veya yapım işi olarak türü ve 4734 sayılı Kanun’un 22’nci maddesinin hangi bendi ile alım yapıldığı gibi bilgiler bu hususlar arasındadır. Kurum hesap ve işlemleri üzerinde yapılan incelemelerde doğrudan temin ile yapılan satın alma işlemlerinin EKAP’a kaydedilmediği tespit edilmiştir. Doğrudan teminlerin EKAP’a kaydedilmemesi, mali yıl içerisinde Kanun’un 21 ve 22’nci maddelerindeki parasal limitler dâhilinde yapılan toplam harcama tutarının EKAP verileri ile elde edilememesine neden olmaktadır. Doğrudan temin yoluyla yapılan alımların, alımı takip eden ayın onuncu gününe kadar EKAP üzerinden kayıt altına alınması gerekmektedir.

İşçi İzinlerinin Kanuna Uygun Şekilde Kullandırılmaması:Belediye bünyesinde istihdam edilen kadrolu işçilerin çoğunluğunun yıllık izinleri düzenli olarak kullandırılmamaktadır. Anayasa'nın 50''nci maddesinde, dinlenmenin çalışanların bir hakkı olduğu ve bu hakların kullanımının kanunla düzenleneceği hüküm altına alınmıştır. 4857 sayılı İş Kanunu'nun 53'üncü maddesinde işçilere yıllık izin verileceği ve yıllık ücretli izin hakkından vazgeçilemeyeceği, 56'ncı maddesinde yılık iznin 53'üncü maddede gösterilen süreler içinde işveren tarafından sürekli bir şekilde verilmesinin zorunlu olduğu, 59' uncu maddesinde ise iş sözleşmesinin, herhangi bir nedenle sona ermesi halinde işçinin hak kazanıp da kullanmadığı yıllık izin sürelerine ait ücretin sözleşmenin sona erdiği tarihteki ücreti üzerinden kendisine veya hak sahiplerine ödeneceği ile ilgili düzenlemeler yapılmıştır. Yıllık Ücretli İzin Yönetmeliği'nin 5'inci maddesinde; işverenlerin, 15'inci maddede belirtilen izin kurulu veya 18'inci maddeye dayanılarak kurul yerine geçenlere danışmak suretiyle yürütülen işlerin niteliğine göre ücretli izinlerin her yılın belli bir döneminde veya dönemlerinde verileceğini tayin edebileceği belirtilmiştir. Aynı Yönetmelik'in 10'uncu maddesinde, işverenin Nisan ayı ile Ekim ayı sonu arasındaki süre içinde işçilerin tümüne veya bir kısmına toplu izin uygulayabileceği; 20'inci maddesinde ise işverenin çalıştırdığı işçilerin izin durumlarını gösteren Yönetmelik'in ekindeki yıllık izin kayıt belgesini tutmak zorunda olduğu ile ilgili düzenlemeler yer almaktadır. Yukarıdaki mevzuat hükümlerinde dinlenmenin bir anayasal hak olduğu ve bu haktan vazgeçilemeyeceği ifade edilmektedir. Ayrıca İş Kanunu'nun 59'uncu maddesinde yer alan iş sözleşmesinin herhangi bir nedenle sona ermesi halinde işçilerin hak kazanıp da kullanmadığı izinlerinin sözleşmenin sona erdiği tarihteki ücreti üzerinden yıllık izin ücreti olarak kendisine veya hak sahiplerine ödenmesine ilişkin hüküm, mali bir hak olarak görülerek yıllık iznin kullanılmamasına ilişkin bir esneklik olarak görülmemelidir. Bu hükmün, izin kullanılamadan iş akdinin feshedilmiş olması gibi zaruri durumlarda işçilerin mağduriyetinin önlenmesi olarak anlaşılması gerekmektedir. Belediyenin Personel Müdürlüğünden alınan kadrolu işçilerin izin durumuna ilişkin belgede; toplam 198 işçiden 39 işçinin birikmiş izni 200-350 iş günü, 84 işçinin birikmiş izni 100-200 işgünü, 75 işçinin birikmiş izni ise 50-100 iş günü yıllık ücretli izin hakkı olduğu görülmektedir. Bu işçiler emekli olduğunda kullandırılmayan yıllık ücretli izin hakları kendilerine izin ücreti olarak ödenecektir. Belediye bünyesinde çalışan işçilerin izinlerinin yukarıdaki hükümlere istinaden belli bir dönem veya dönemler belirlenerek kullandırılmaması, izinlerin birikmesine yol açmaktadır. Biriken bu izinler ileride işçilerin emekli olması veya iş sözleşmesinin son bulması durumunda işçilerin son ücreti esas alınarak hesaplanacak toplu izin ücreti ödemelerine dönüşeceğinden Belediyenin yüksek bir mali külfetle karşı karşıya kalması riskini oluşturmaktadır. Bu duruma sebebiyet vermemek için izinlerin zamanında kullandırılması gerekmektedir.

Parasal Limit Dahilindeki Doğrudan Temin Alımlarında Yasaklılık Teyidinin Yapılmaması:Parasal limit dâhilinde firmalardan yapılan doğrudan temin alımlarında Kamu İhale Kurumundan söz konusu firmaların yasaklı olup olmadığının kontrol edilmesi gerekirken, yasaklılık teyidinin yapılmadığı görülmüştür. Kamu İhale Tebliği'nin 30.5.4 maddesine göre; 4734 sayılı Kanun'un 22’nci maddesi uyarınca doğrudan temin yoluyla alım yapılması halinde alım yapılacak kişi ya da firmanın ihalelere katılmaktan yasaklı olup olmadığı teyit ettirilmemektedir. Ancak, anılan Kanun'un 22’nci maddesinin birinci fıkrasının (d) bendinde belirtilen parasal limit dâhilinde yapılan alımlarda, alım yapılacak gerçek veya tüzel kişinin Kurumun internet sayfasındaki yasaklılar listesinde bulunup bulunmadığının kontrol edilmesi ve yasaklı olduğunun belirlenmesi durumunda, söz konusu kişiden alım yapılmaması gerekmektedir. Kurum tarafından parasal limit dâhilinde firmalardan yapılan doğrudan temin (22/d) kapsamında alım yapılacak gerçek veya tüzel kişinin Kamu İhale Kurumunun internet sayfasındaki yasaklılar listesinde bulunup bulunmadığı kontrolünün yapılması gerekmektedir

Sosyal Denge Sözleşmesine Konusu Dışında Hüküm Konulması: Kurum ile yetkili sendika arasında imzalanan sosyal denge sözleşmesine mevzuata aykırı bir şekilde sözleşmenin konusuna girmeyen düzenlemeye yer verilmiştir. 375 sayılı KHK’nin ek 15’inci maddesinde, Belediyelerin kadro ve pozisyonlarında istihdam edilen kamu görevlilerine sosyal denge tazminatı ödenebileceği, ödenebilecek aylık tutarın 4688 sayılı Kamu Görevlileri Sendikaları ve Toplu Sözleşme Kanunu'na göre yapılan toplu sözleşmede belirlenen tavan tutarı geçemeyeceği ve anılan Kanun'da öngörülen hükümler çerçevesinde yapılabilecek sözleşmeyle belirlenebileceği hüküm altına alınmıştır. 4688 sayılı Kanun'un Mahalli İdarelerde Sözleşme İmzalanması başlıklı 32’inci maddesinde, sözleşme döneminde verilecek sosyal denge tazminatı tutarını belirlemek üzere ilgili mahalli idarede en çok üyeye sahip sendikanın genel başkanı veya sendika yönetim kurulu tarafından yetkilendirilecek bir temsilcisi ile belediyelerde belediye başkanı arasında toplu sözleşme sürecinin tamamlanmasını izleyen üç ay içerisinde sözleşme yapılabilir hükmüne yer verilmiştir. İmza edilecek sosyal denge sözleşmesinde taraflara sadece tavan tutarı geçmemek üzere sosyal denge tazminatının tutarını belirleme yetkisi verilmiştir. Dolayısıyla sosyal denge sözleşmesine, sosyal denge tazminatının tutarını belirlenmesi dışında herhangi bir hüküm konulamaz. Kurum ile yetkili sendika arasında imzalanan ve 01.01.2020-31.12.2021 dönemini kapsayan sosyal denge sözleşmesinde, “8 Mart Dünya Kadınlar Gününde kadın çalışanlar izinli sayılır” düzenlemesine yer verilmiştir. Çalışanların ücretli izinli sayılacağı ve tatil edilen günler 2429 sayılı Ulusal Bayram ve Genel Tatiller Hakkında Kanun’da belirlenmiştir. 8 Mart Dünya Kadınlar Günü genel tatil günleri arasında yer almamaktadır. Yukarıda belirtilen mevzuat hükümlerine göre imzalanacak sosyal denge sözleşmesinin konusu memurlara yapılacak sosyal denge tazminatı ödemesi tutarının belirlenmesidir. Sosyal denge sözleşmesinde sosyal denge ödemesiyle ilgili olmayan ve 2429 sayılı Ulusal Bayram ve Genel Tatiller Hakkında Kanun’a aykırı olarak 8 Mart Dünya Kadınlar Gününün tatil edileceğine ilişkin düzenlemeye yer verilmemesi gerekmektedir.

Taşınır Ambarlarının Kurulmaması:Taşınır Mal Yönetmeliği hükümlerine tamamıyla uyulmadığı, taşınır ambarlarının kurulmadığı tespit edilmiştir. Taşınır Mal Yönetmeliği'nde kaynağına ve edinme yöntemine bakılmaksızın kamu idarelerine ait taşınır malların kaydı, muhafazası ve kullanımı ile yönetim hesabının verilmesi, merkez ve taşrada taşınır yönetim sorumlularıyla bunlar adına görev yapacak olanların belirlenmesi ve kamu idareleri arasında taşınırların bedelsiz devri ile tahsisine ilişkin esas ve usuller hüküm altına alınmıştır. Belediyede, Taşınır Mal Yönetmeliği'nde belirtilen esas ve usullerin yerine getirilmediği, Yönetmelik'in öngördüğü taşınır ambarlarının kurulmadığı görülmüştür. Mevzuatta belirtilen taşınır ambarların kurulması gerekmektedir.” DEMEKTE...

PEKİ ŞİMDİ SONUÇTA NE YAPILMIŞ? Raporun sunumundan sonra TARSUS’da işler buna göre düzeltilmiş mi?

Köşe Yazarları